主要观点:

本周行情回顾:板块上涨

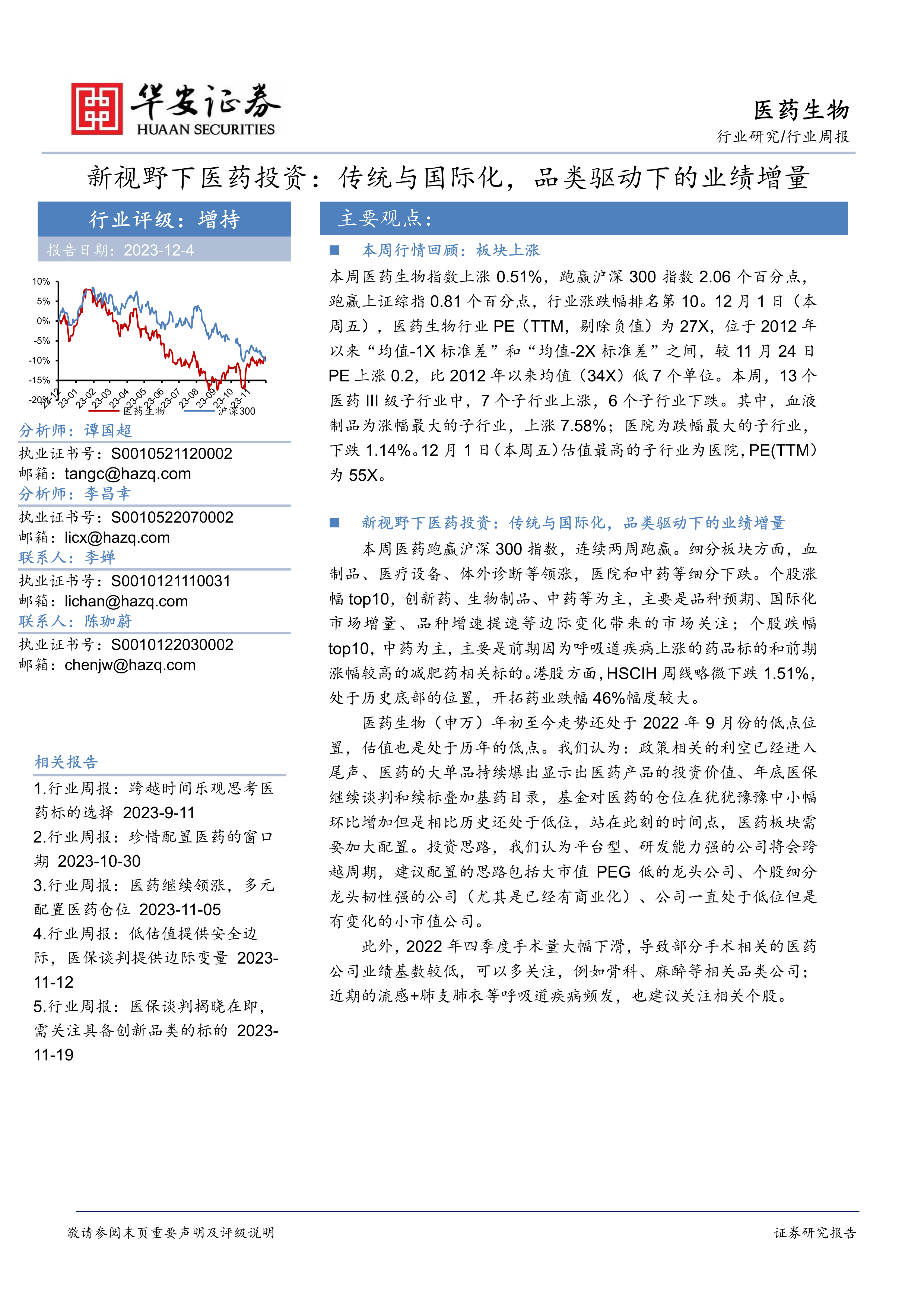

本周医药生物指数上涨0.51%,跑赢沪深300指数2.06个百分点,跑赢上证综指0.81个百分点,行业涨跌幅排名第10。12月1日(本周五),医药生物行业PE(TTM,剔除负值)为27X,位于2012年以来“均值-1X标准差”和“均值-2X标准差”之间,较11月24日PE上涨0.2,比2012年以来均值(34X)低7个单位。本周,13个医药III级子行业中,7个子行业上涨,6个子行业下跌。其中,血液制品为涨幅最大的子行业,上涨7.58%;医院为跌幅最大的子行业,下跌1.14%。12月1日(本周五)估值最高的子行业为医院,PE(TTM)为55X。

新视野下医药投资:传统与国际化,品类驱动下的业绩增量

本周医药跑赢沪深300指数,连续两周跑赢。细分板块方面,血制品、医疗设备、体外诊断等领涨,医院和中药等细分下跌。个股涨幅top10,创新药、生物制品、中药等为主,主要是品种预期、国际化市场增量、品种增速提速等边际变化带来的市场关注;个股跌幅top10,中药为主,主要是前期因为呼吸道疾病上涨的药品标的和前期涨幅较高的减肥药相关标的。港股方面,HSCIH周线略微下跌1.51%,处于历史底部的位置,开拓药业跌幅46%幅度较大。

医药生物(申万)年初至今走势还处于2022年9月份的低点位置,估值也是处于历年的低点。我们认为:政策相关的利空已经进入尾声、医药的大单品持续爆出显示出医药产品的投资价值、年底医保继续谈判和续标叠加基药目录,基金对医药的仓位在犹犹豫豫中小幅环比增加但是相比历史还处于低位,站在此刻的时间点,医药板块需要加大配置。投资思路,我们认为平台型、研发能力强的公司将会跨越周期,建议配置的思路包括大市值PEG低的龙头公司、个股细分龙头韧性强的公司(尤其是已经有商业化)、公司一直处于低位但是有变化的小市值公司。

此外,2022年四季度手术量大幅下滑,导致部分手术相关的医药公司业绩基数较低,可以多关注,例如骨科、麻醉等相关品类公司;近期的流感+肺支肺衣等呼吸道疾病频发,也建议关注相关个股。

马上医保谈判结果揭晓,建议关注简约续标的创新药公司以及有品类在谈判的公司,我们团队前期关注的信立泰、特宝生物、艾迪药业、亿帆医药、君实生物、盟科药业、华领医药、九典制药、荣昌生物等均有品类在列,我们均深度覆盖。

12月份建议配置个股:迈瑞医疗、亚辉龙、君实生物、英诺特、海泰新光、健麾信息、绿叶制药、智飞生物、泽璟制药。兼顾了大白马的配置标的和可以带来弹性的小市值公司。

马上进入2024年,我们需要去思考年度投资思路,我们认为,2024年依旧是品种为王,传统、现代和全球化需要相结合的主线:

(1)传统,指的是中药,中药相关标的,需要紧紧抓住中药创新药、品牌OTC和普通OTC以及国企改革带来的代表性个股的机会;

(2)现代,指的是fastfollow的药械甚至FIC的药械公司,需要紧紧跟住,2024年是品类落地+产品商业化持续放量的年份,不少公司2025年开始扭亏为盈带来的公司逻辑变化和估值变化,会带来新的投资机会;

(3)国际化:国际化的标的,需要配置更多的仓位,我们团队今年在亿帆医药、君实生物、绿叶制药等标的进行的前瞻推荐基于产品获得FDA审批,而2024年则是审批+商业化的可预期。

相关的投资思路建议:

(1)行业市值龙头配置(流动性+配置):药、械、制品龙头、服务,如智飞生物、迈瑞医疗、爱尔眼科等,建议关注恒瑞医药、药明康德。

(2)细分领域龙头公司:亚辉龙(发光追赶+自免领先+增速快)+君实生物(出海美国FDA鼻咽癌获批在即+管理改善)+绿叶制药(CNS龙头+出海)+特宝生物(乙肝干扰素独家)、艾迪药业(HIV复方单片)、兴齐眼药(阿托品)、英诺特(华安独家,呼吸道poct检测细分龙头)。

(3)仿制企稳创新变化公司:信立泰(集采利空出尽+多个产品上市)+百诚医药(仿制药CRO),建议关注康哲药业和亿帆医药。

(4)有望贡献大单品:英诺特(呼吸道三联五联九联检产品)、百克(代庖大单品带动业绩环比增长)、欧林(全球独家金葡菌三期进展良好),建议关注科伦博泰、智翔金泰、泽璟制药。

(5)中药:以岭和康缘(中药处方药龙头)+贵州三力(产品丰富、销售能力强)+广誉远(老品牌)+达仁堂(老品牌)+同仁堂(老品牌)+固生堂(中医连锁稀缺标的)、中药国企的(昆药集团、康恩贝、太极集团、华润三九)。

(6)药房(低估值):一心堂、益丰药房、大参林、健之佳。

(7)医疗器械:康复+电生理+医疗供应链+骨科等,翔宇医疗、麦澜德、微创电生理、健麾信息等,建议关注威高骨科。

(8)医疗服务:爱尔眼科、国际医学(院内诊疗冬季旺季需求强劲)、华厦眼科、海吉亚、瑞尔集团、美年健康。

(9)减肥药产业链持续关注,例如:海翔药业、华东医药、信达生物、圣诺生物等。

本周个股表现:A股超三成个股上涨

本周491支A股医药生物个股中,166支上涨,占比33.81%。本周涨幅前十的医药股为:新诺威(+19.05%)、九典制药(+17.15%)、康泰生物(+13.16%)、太极集团(+13.1%)、博雅生物(+12.99%)、健友股份(+11.97%)、人福医药(+11.55%)、兴齐眼药(+11.25%)、安图生物(+11.14%)、特宝生物(+10.8%)。

本周跌幅前十的医药股为:峆一药业(-19.54%)、常山药业(-19.28%)、欧康医药(-18.23%)、翰宇药业(-16.38%)、维康药业(-13.8%)、大唐药业(-13.11%)、桂林三金(-12.82%)、四环生物(-12.53%)、博迅生物(-12.42%)、森萱医药(-12.12%)。本周港股97支个股中,29支上涨,占比29.9%。

本周新发报告

公司点评智飞生物(300122):《行稳致远,疫苗龙头开启新征程》;公司点评康缘药业(600557):《Q3收入短期承压,注射剂业务表现亮眼》;公司点评天士力(600535):《三季度业绩稳健,盈利能力持续提升》;公司点评佐力药业(300181):《费用率优化明显,利润稳健增长》。

风险提示

政策风险,竞争风险,股价异常波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用