中心思想

本报告的核心观点是:2021年是中药行业爆发之年,政策利好驱动估值修复,但仍有进一步上涨空间。2022年将是业绩兑现的关键一年,建议关注“3+3”投资线索,即三条主线(老字号品牌、具备提价能力的特色品种、拥有激励保障的低估值标的)和三个主题(中药创新药、地域性中药品牌、中药产业链)。

2021年中药行业表现及估值分析

2021年,申万中药板块上涨28.84%,跑赢同期医药生物板块和沪深300指数,成为生物医药板块中唯一正收益板块。虽然估值得到修复,但与食品饮料板块相比仍有差距,且部分公司未来预期估值不高,PEG小于1,因此整体估值仍具性价比。

政策利好及未来展望

2021年下半年,一系列重磅政策落地,包括医保目录调整、中药配方颗粒试点结束、湖北中成药集采降价温和以及医保支持中医药传承创新发展指导意见等,标志着国家对中医药的支持政策已由顶层设计逐步过渡到落地执行阶段。这些政策利好或只是第一步,2022年将是业绩和逻辑兑现的关键一年。原材料持续上涨和下游需求旺盛将推动涨价,进而增厚利润;国企改革和股权激励也体现了企业端信心。

主要内容

2021年回顾:中药板块表现亮眼,但估值仍具性价比

本节通过图表数据详细展现了2021年中药板块的涨跌幅、PE(TTM)变化情况以及与其他医药子板块的估值对比。数据显示,中药板块表现亮眼,但估值修复空间依然存在。

重申逻辑:政策催化下的估值修复或只是第一步

本节分析了估值重塑的三个阶段:情绪波动、业绩兑现和逻辑重塑。并以2013-2014年中药板块估值下修为例,说明政策利好下的估值修复是一个动态过程。

估值重塑的三个阶段

本小节详细阐述了估值重塑的三个阶段,并结合图表说明了每个阶段的特点和相互关系。

2021年政策利好

本小节总结了2021年影响中药板块的重大政策,包括医保目录调整、中药配方颗粒试点结束、湖北中成药集采以及医保支持中医药传承创新发展指导意见,并分析了这些政策对中药行业的影响。

展望2022:静待业绩持续兑现后的逻辑重塑

本节分析了2022年业绩兑现的两大方向:涨价和国企改革。

涨价为上下游共振的结果,业绩释放只是时间问题

本小节分析了中药材价格上涨和终端需求旺盛对中药企业提价能力的影响,并以安宫牛黄丸为例说明了涨价对业绩的推动作用。

国企改革成为主调,股权激励体现企业端信心

本小节分析了2021年中药上市公司股权激励方案的实施情况,并指出国企改革和股权激励对企业发展信心的提升作用。

投资建议:关注三条主线+三点主题

本节提出了“3+3”投资线索,即三条主线和三个主题。

三条主要线索:老字号、能提价、有激励

本小节分别介绍了老字号品牌中药、具备提价能力的特色品种和拥有激励保障的低估值标的,并列举了具体的公司案例。

三点主题关注:创新、地域、产业链

本小节分别介绍了中药创新药、地域性中药品牌和中药产业链,并列举了具体的公司案例。

总结

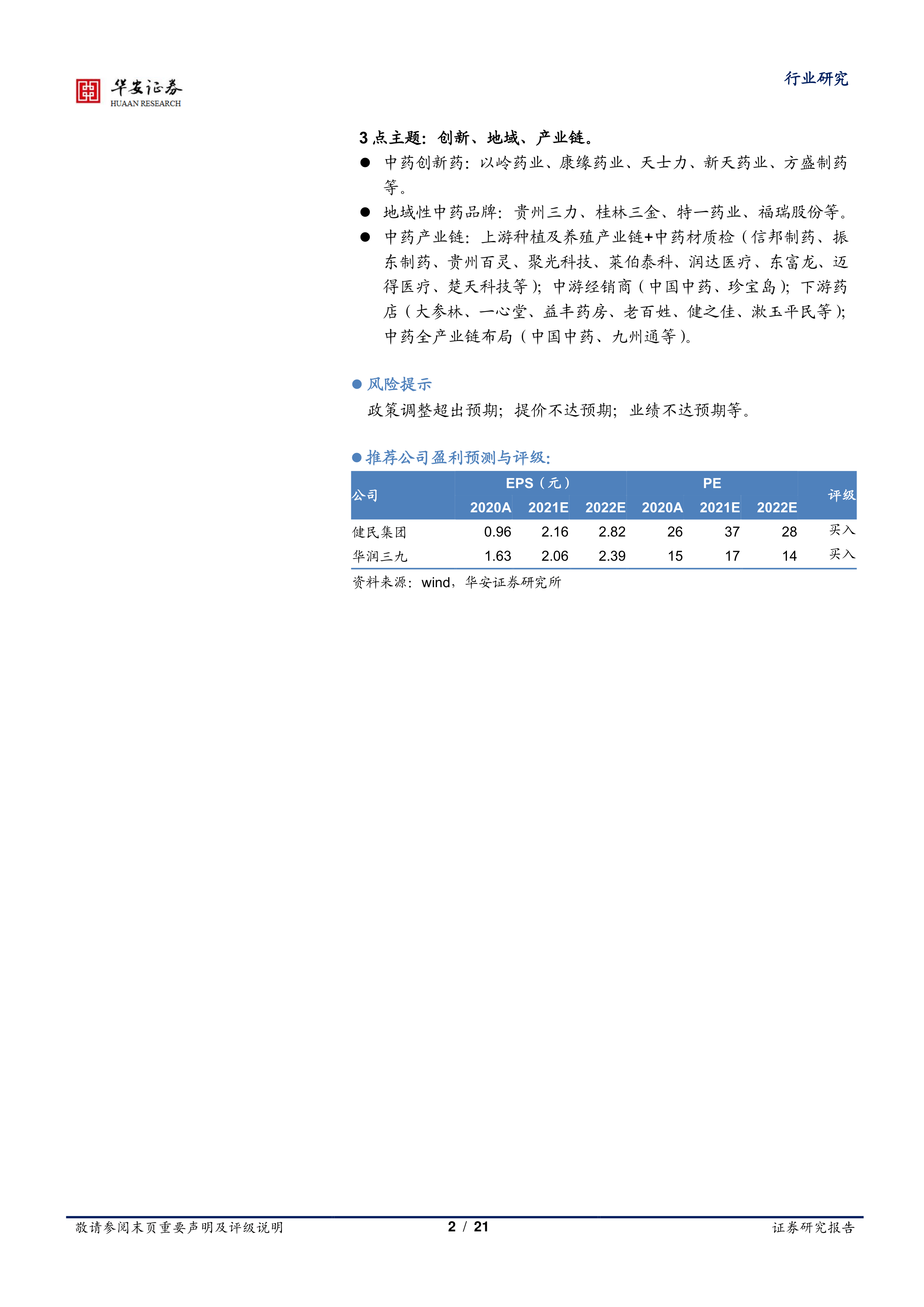

本报告分析了2021年中药行业的高增长和估值修复,并指出2022年将是业绩兑现的关键一年。报告建议关注“3+3”投资线索,即三条主线(老字号品牌、具备提价能力的特色品种、拥有激励保障的低估值标的)和三个主题(中药创新药、地域性中药品牌、中药产业链),以把握中药行业未来的投资机会。 报告同时提示了政策调整、提价不及预期和业绩不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用