中心思想

本报告的核心观点是:2024年四季度,制冷剂市场价格持续上涨,行业景气度有望延续。这一趋势主要源于供给端的限制(检修期、打击非法产能)和需求端的增长(强劲外需和内需同比增长)。虽然2025年HCFCs配额将削减,但新增的R32配额预计对市场价格的扰动较小,行业整体保持高景气度。因此,建议关注相关上市公司投资机会。

供需失衡推动价格上涨

制冷剂价格上涨的核心原因在于供需关系的转变。供给方面,主要制冷剂厂商在四季度进入检修期,导致供应能力下降;同时,行业积极打击非法产能,进一步限制了市场供应。需求方面,全球空调出货量保持高增长,其中外销市场表现强劲,内销市场在经历去库存后也开始回暖,需求持续增长。供给减少、需求增加的局面导致制冷剂价格持续上涨。

政策因素影响市场供需

国家政策在一定程度上影响了制冷剂市场的供需平衡。一方面,国家新增分配R32配额,在一定程度上缓解了R32的供应紧张;另一方面,2025年HCFCs配额将按计划削减,这将进一步减少第二代制冷剂的供应,但同时新增的R32配额预计可以有效避免市场供需失衡的风险。 “以旧换新”等政策也拉动了内需消费,促进了市场需求的增长。

主要内容

本报告主要从供给端和需求端两个方面分析了制冷剂市场价格上涨的原因,并对未来市场走势进行了预测。

供给端分析:检修和打击非法产能导致供应收紧

报告指出,2024年四季度,巨化股份、东岳化工等主要制冷剂生产企业计划进行年度检修,这将导致行业整体的生产供应能力下降。此外,头部企业联合打击非法产能的行动,也进一步减少了市场上的制冷剂供应,加剧了供给端的紧张局面。

需求端分析:强劲外需和内需复苏推动市场增长

报告援引奥维云网和产业在线的数据显示,2024冷年全球和中国空调出货量均保持高增长。其中,外销市场增长强劲,主要受益于欧美市场的补库需求和欧洲夏季高温带来的强劲备货需求。内销市场在经历去库存后,排产同比增速在四季度转正,显示出内需市场的复苏。

2025年市场展望:HCFCs配额削减与R32配额增加的平衡

报告分析了2025年HCFCs配额削减和R32配额增加对市场的影响。虽然第二代制冷剂HCFCs的配额将大幅削减,但新增的R32配额预计可以有效避免市场供需失衡的风险,且新增配额的规模相对可控,不会对市场造成剧烈冲击。

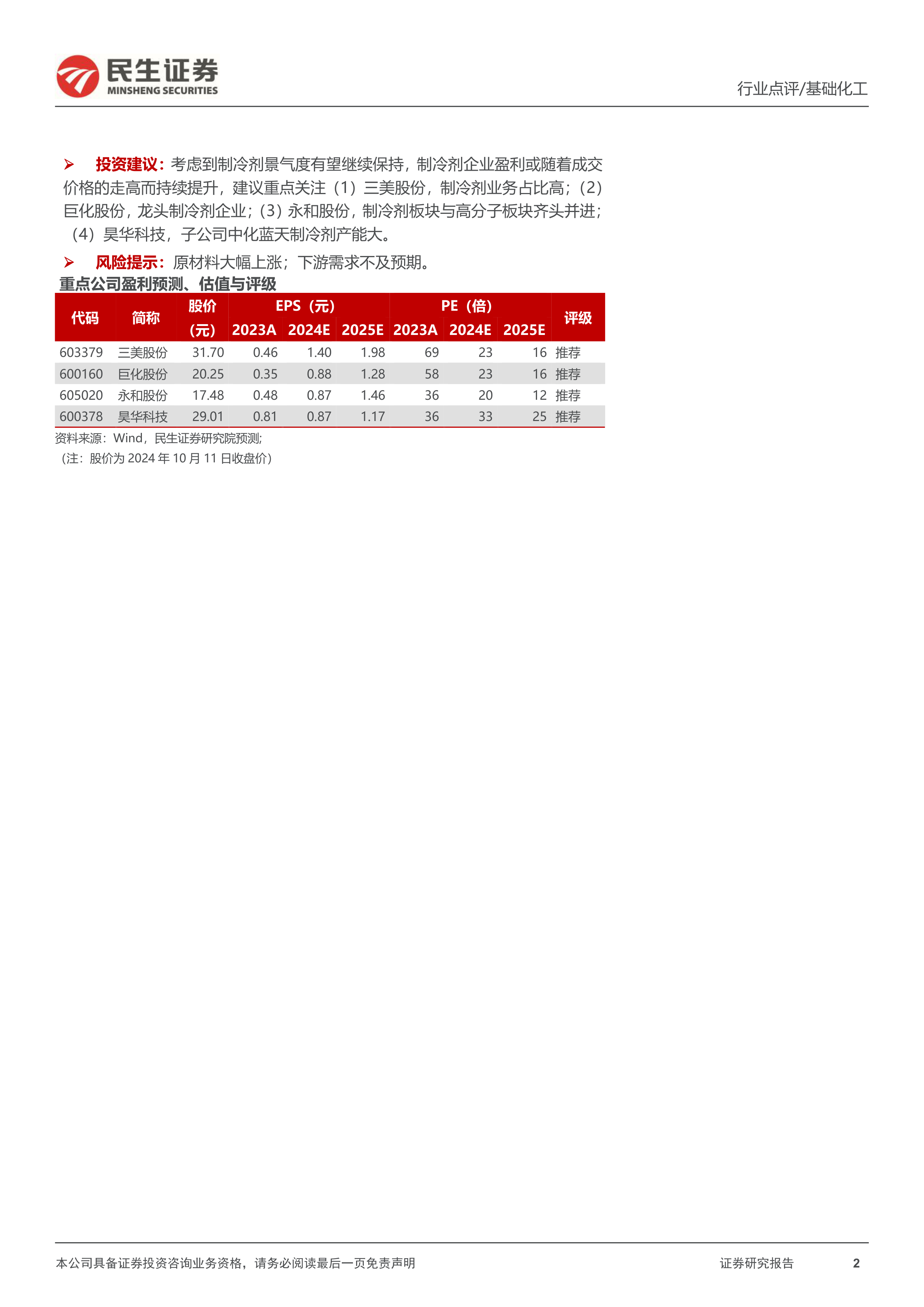

投资建议:关注相关上市公司

报告最后给出了投资建议,建议重点关注在制冷剂领域具有竞争优势的上市公司,例如三美股份、巨化股份、永和股份和昊华科技。

总结

本报告通过对2024年四季度制冷剂市场价格上涨的深入分析,指出供给端限制和需求端增长是推动价格上涨的主要因素。 虽然2025年HCFCs配额将削减,但新增的R32配额以及行业对非法产能的打击,将有助于维持市场稳定。 考虑到制冷剂行业景气度有望持续,报告建议投资者关注相关上市公司的投资机会,但同时也提示了原材料价格上涨和下游需求不及预期的风险。 报告中提供的图表数据清晰地展现了空调产销情况以及制冷剂配额变化,为投资者提供了重要的参考信息。

微信扫一扫-立即使用

微信扫一扫-立即使用