中心思想

本报告的核心观点是:2024年远程医疗市场经历了显著的转变,从疫情期间的快速增长和高估值,过渡到一个更加成熟、理性、注重盈利能力的阶段。这一转变主要体现在以下几个方面:

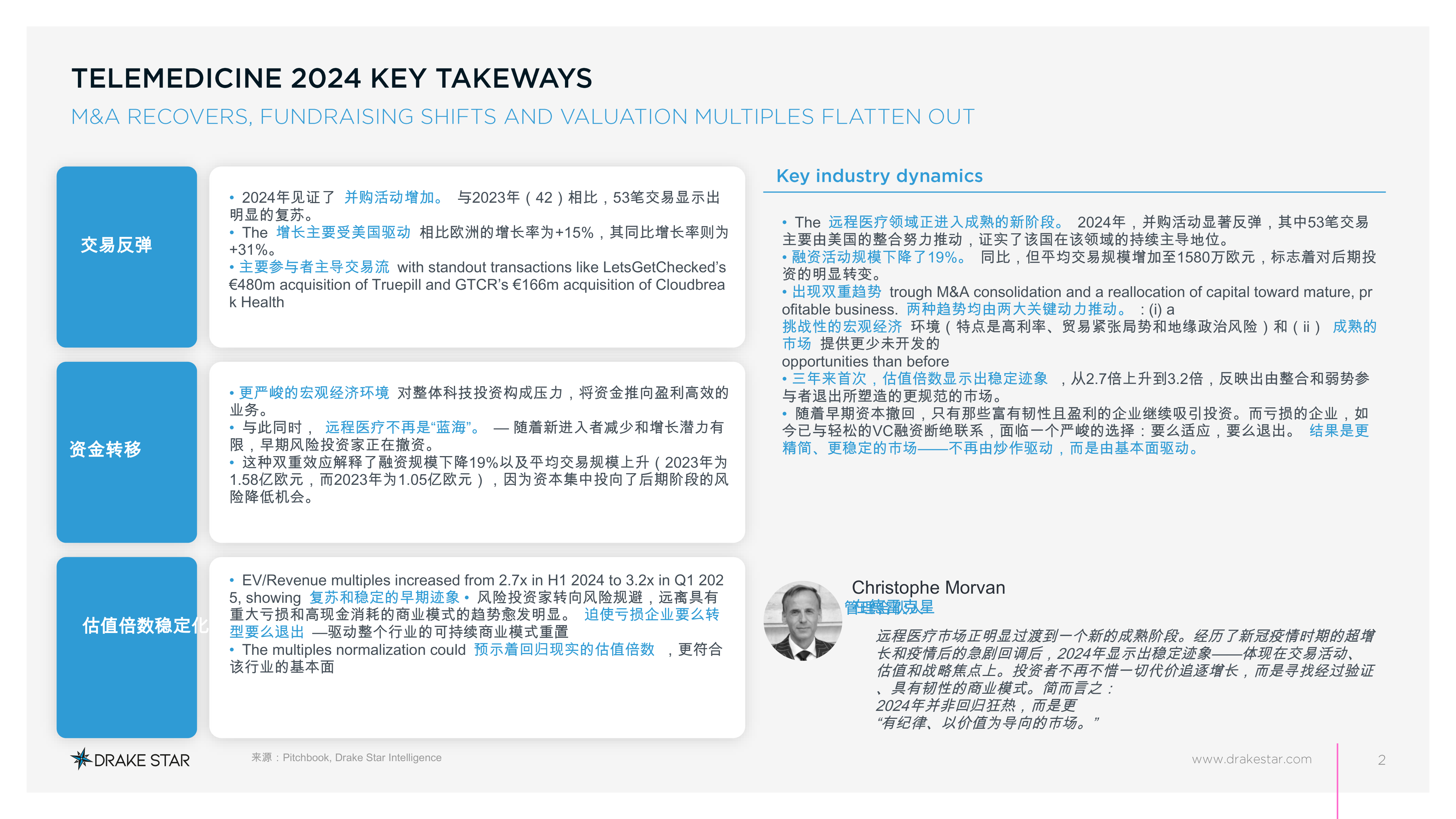

并购活动回暖与市场整合

2024年远程医疗领域的并购活动显著增加,交易数量同比增长明显,主要由美国市场驱动。这表明市场正在经历整合,小型、亏损企业面临淘汰,而成熟、盈利能力强的企业则成为并购的主要目标。

融资规模下降但平均交易规模上升

尽管2024年远程医疗领域的融资总额下降,但平均交易规模却有所增加,资金更多地流向后期阶段、风险较低的项目。这反映了投资者风险偏好下降,更倾向于投资具有稳定盈利能力的成熟企业。

估值倍数趋于稳定

经历了疫情期间的暴涨和后疫情时代的暴跌后,2024年远程医疗领域的估值倍数显示出稳定迹象,这预示着市场估值回归理性,更符合行业基本面。

主要内容

2024年远程医疗市场交易活动分析

并购活动复苏及地域差异

2024年远程医疗并购交易数量达到53笔,显著高于2023年的42笔,显示出市场复苏的迹象。其中,美国市场贡献了大部分交易量,同比增长31%,而欧洲的增长率为15%。LetsGetChecked收购Truepill(4.8亿欧元)和GTCR收购Cloudbreak Health(1.66亿欧元)是2024年最受瞩目的两笔交易。欧洲市场则主要集中在英国和德国。

融资活动放缓及资金流向变化

2024年远程医疗领域的融资总额下降了19%,但平均交易规模却增加至1580万欧元,高于2023年的1050万欧元。这表明投资者更加谨慎,资金更多地流向后期阶段、风险较低的项目,早期阶段的投资减少。美国和英国仍然是主要的融资市场。

估值倍数的稳定与市场规范化

2024年上半年,远程医疗估值倍数从2.7倍上升到3.2倍,显示出稳定迹象。这反映了市场整合和弱势参与者退出后,市场环境更加规范。然而,2025年第一季度显示出估值增长的早期迹象,但地缘政治紧张局势和贸易关税上涨可能导致投资者谨慎观望。

2025年远程医疗市场发展趋势预测

人工智能的融合与监管挑战

人工智能正在重塑远程医疗领域的并购格局,战略买家将积极收购那些能够通过人工智能技术提升临床效率、自动化和可扩展性的公司。然而,即将到来的欧盟人工智能法案和更严格的美国FDA监管,将对人工智能在医疗健康领域的应用带来挑战。美国各州层面的法律差异也可能限制全国扩张。欧洲更严格的法规也会增加合规成本。

垂直整合趋势的加强

远程医疗公司正从纯粹的服务平台转向提供集成解决方案,例如添加药店服务或与诊所和医院合作的供应链,进一步支持垂直整合。公共实体也越来越多地采用远程医疗,目标是为医生和患者创建统一的IT系统。

技术脱钩与数据安全

技术脱钩趋势正在加速,更强调数据本地化、云主权和敏感健康数据的保护。

估值倍数的预期稳定

2025年,远程医疗估值倍数预计将保持稳定,基本面将驱动估值,疫情期间的超高估值倍数不会再现。盈利领先者将获得奖励,而较弱的参与者将面临持续压力。

关键市场参与者表现分析

报告分析了多个关键远程医疗公司的表现,包括CVS Health、平安健康科技、Doximity、Redcare Pharmacy、Teladoc Health等。其中,Doximity在2024年和2025年表现优异,而American Well、Teladoc和Induction Healthcare等公司则面临挑战。CVS Health和平安健康科技在2025年第一季度出现反弹,这可能标志着市场价值评估环境趋于稳定。

总结

2024年远程医疗市场经历了从快速增长到成熟整合的转变。并购活动增加,融资规模下降但平均交易规模上升,估值倍数趋于稳定,这些都反映了市场向理性、注重盈利能力的方向发展。人工智能的融合和日益严格的监管将塑造未来的市场格局,垂直整合趋势将进一步加强。2025年,市场预计将保持稳定,盈利能力强的企业将获得更多机会,而弱势企业将面临更大的压力。 投资者应关注具有强大技术实力、清晰盈利模式和良好合规性的企业。

微信扫一扫-立即使用

微信扫一扫-立即使用