行业核心观点:

中药作为国家顶层政策支持的板块,在老龄化趋势、产业政策改革优化、企业内部改革创新下,叠加中药创新药审评审批提速、中药OTC医保免疫等多方面优势,行业长期增长可期。本周梳理截至2月底,中药板块上市公司业绩预告和业绩快报数据,超6成上市公司2023年度业绩向好,建议关注业绩催化标的。

投资要点:

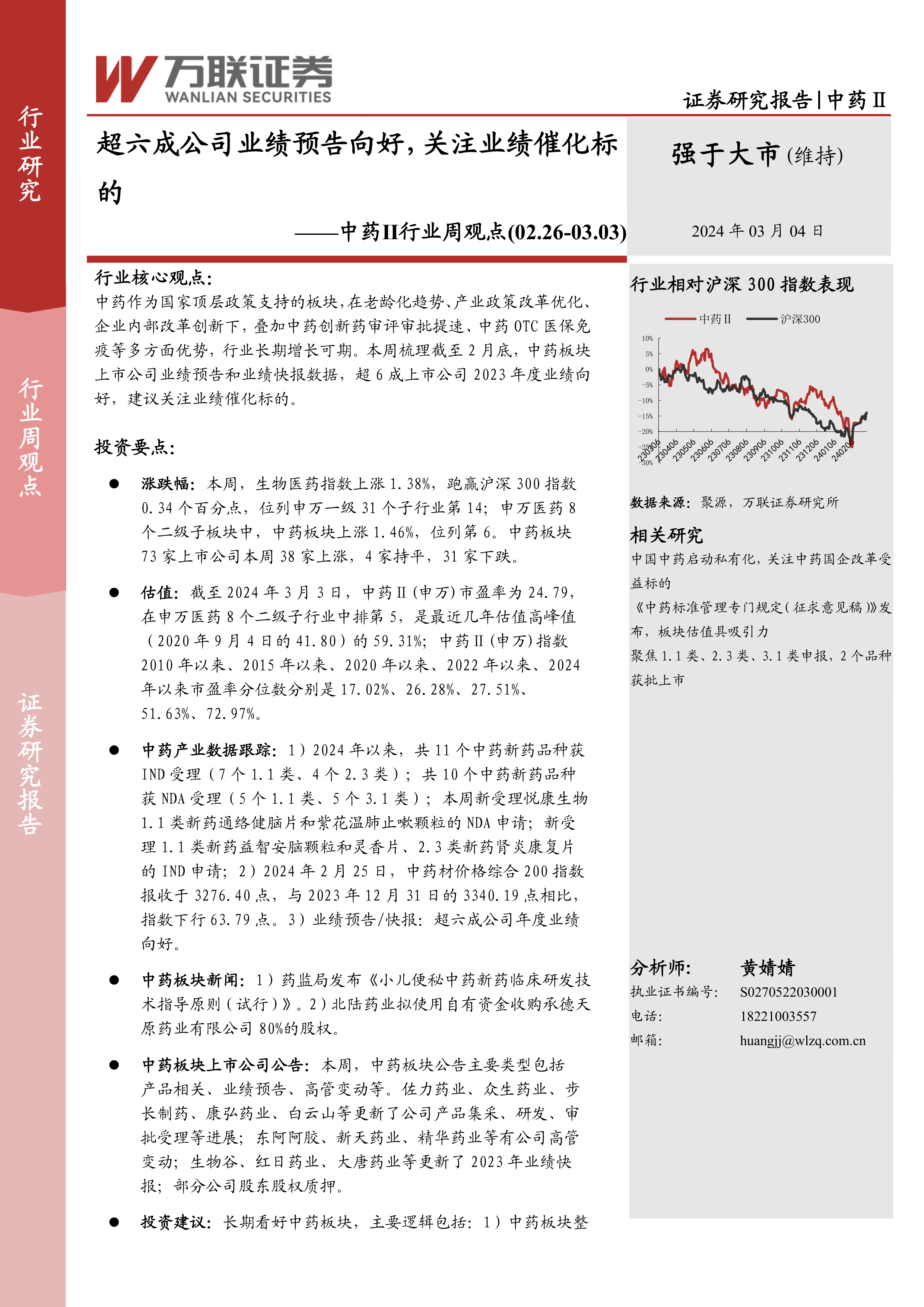

涨跌幅:本周,生物医药指数上涨1.38%,跑赢沪深300指数0.34个百分点,位列申万一级31个子行业第14;申万医药8个二级子板块中,中药板块上涨1.46%,位列第6。中药板块73家上市公司本周38家上涨,4家持平,31家下跌。

估值:截至2024年3月3日,中药Ⅱ(申万)市盈率为24.79,在申万医药8个二级子行业中排第5,是最近几年估值高峰值(2020年9月4日的41.80)的59.31%;中药Ⅱ(申万)指数2010年以来、2015年以来、2020年以来、2022年以来、2024年以来市盈率分位数分别是17.02%、26.28%、27.51%、51.63%、72.97%。

中药产业数据跟踪:1)2024年以来,共11个中药新药品种获IND受理(7个1.1类、4个2.3类);共10个中药新药品种获NDA受理(5个1.1类、5个3.1类);本周新受理悦康生物1.1类新药通络健脑片和紫花温肺止嗽颗粒的NDA申请;新受理1.1类新药益智安脑颗粒和灵香片、2.3类新药肾炎康复片的IND申请;2)2024年2月25日,中药材价格综合200指数报收于3276.40点,与2023年12月31日的3340.19点相比,指数下行63.79点。3)业绩预告/快报:超六成公司年度业绩向好。

中药板块新闻:1)药监局发布《小儿便秘中药新药临床研发技术指导原则(试行)》。2)北陆药业拟使用自有资金收购承德天原药业有限公司80%的股权。

中药板块上市公司公告:本周,中药板块公告主要类型包括产品相关、业绩预告、高管变动等。佐力药业、众生药业、步长制药、康弘药业、白云山等更新了公司产品集采、研发、审批受理等进展;东阿阿胶、新天药业、精华药业等有公司高管变动;生物谷、红日药业、大唐药业等更新了2023年业绩快报;部分公司股东股权质押。

投资建议:长期看好中药板块,主要逻辑包括:1)中药板块整体看估值水平处于历史低位,估值水平具备吸引力;2)中药方向政策不断优化,审评审批政策改革等顶层设计支撑行业长期良性发展,利好中药创新药发展,为行业提供增量;3)中药板块多数上市公司聚焦OTC渠道,不受集采、医保控费等影响,在老龄化、大众自我诊疗意识增长的社会背景下,具备长期成长空间;4)中药板块个股内部改革推动基本面成长,中国中药启动私有化开启中药国企改革新篇章,推荐关注中药国企改革相关标的。

风险因素:中药新药审评进展不达预期、中药新药研发进展不达预期、终端销售不达预期、国企改革不达预期、政策支持力度不达预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用