中心思想

本报告的核心观点是:2024年度氢氟碳化物(HFCs)配额方案落地,与征求意见稿出入不大,但对细节进行了进一步明确和完善。该方案将导致制冷剂供给端产能减少,而需求相对平稳,从而推动制冷剂现货价格上涨,并修复制冷剂企业盈利能力。报告建议重点关注四家制冷剂相关上市公司:三美股份、巨化股份、永和股份和昊华科技。

配额方案落地及市场影响分析

2023年11月6日,生态环境部印发了《2024年度氢氟碳化物配额总量设定与分配方案》,明确了2024年HFCs生产、进口和内用生产配额总量,并对配额的核算、申请、调整等方面进行了详细规定。该方案与之前的征求意见稿基本一致,但在细节上做了进一步的完善,例如明确了申请配额的时间点和允许部分新投产装置进行配额调整,一定程度上减少了产能浪费。 方案的落地将直接影响HFCs的市场供给,预计将导致供给端产能的确定性减少。

制冷剂价格上涨及企业盈利修复预期

根据百川盈孚的数据,截至2023年11月7日,R32、R134a和R125三种制冷剂的价格分别较2023年8月1日上涨了19.64%、27.71%和20.93%。考虑到制冷剂需求相对平稳,而供给端产能减少,预计制冷剂涨价趋势将持续。 价格上涨将直接提升制冷剂企业的盈利能力,修复此前可能存在的盈利下滑情况。

主要内容

2024年度HFCs配额方案详解

本报告详细解读了2024年度HFCs配额方案的主要内容,包括配额总量设定、配额核算方法、申请流程、配额调整机制等。方案的实施将对HFCs生产企业产生直接影响,企业需要根据方案规定及时提交申请,并积极应对配额调整机制。

制冷剂市场供需分析

报告分析了制冷剂市场的供需现状,指出在配额方案落地后,供给端产能将减少,而需求相对平稳,这将导致市场供需格局发生变化,从而推动制冷剂价格上涨。 报告还对未来制冷剂市场供需走势进行了预测,认为价格上涨趋势将持续。

投资建议及风险提示

报告建议投资者重点关注四家制冷剂相关上市公司:三美股份、巨化股份、永和股份和昊华科技。 这些公司在制冷剂业务方面具有较强的竞争优势,预计将从制冷剂价格上涨中受益。 同时,报告也提示了潜在的风险,例如原材料价格大幅上涨和下游需求不及预期等。

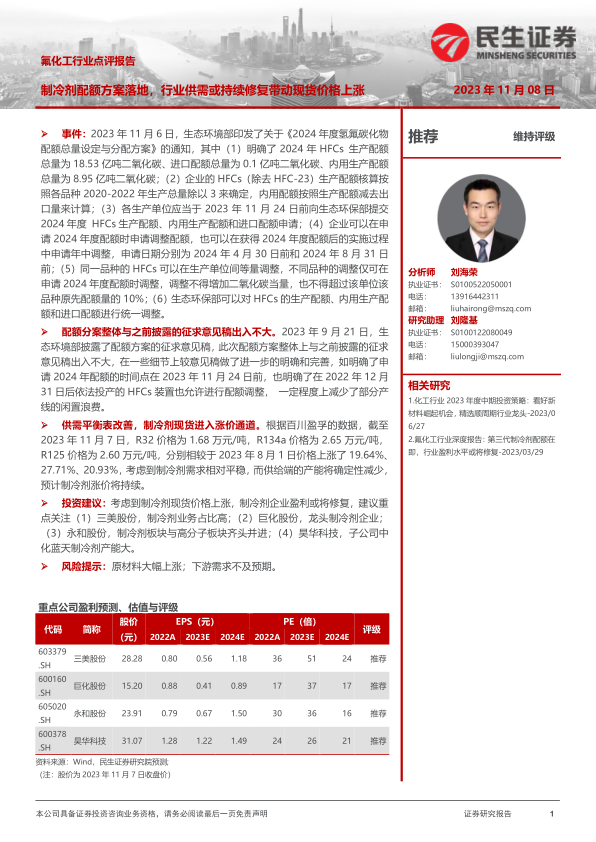

重点公司盈利预测、估值与评级

报告对上述四家重点公司进行了盈利预测、估值和评级,并给出了具体的投资建议。 报告中提供了各公司的2022年、2023年和2024年的每股收益(EPS)预测值以及市盈率(PE)估值,并对每家公司给出了“推荐”评级。 这些数据为投资者提供了重要的参考信息。

总结

本报告基于2024年度HFCs配额方案的落地,对氟化工行业,特别是制冷剂市场进行了深入分析。 配额方案的实施将导致制冷剂供给减少,结合相对稳定的需求,预计将推动制冷剂价格持续上涨,从而修复制冷剂企业盈利能力。 报告建议投资者关注四家具有竞争优势的制冷剂相关上市公司,并提示了潜在的投资风险。 报告中提供的市场分析、公司评级和盈利预测等信息,为投资者提供了较为全面的投资参考。 然而,投资者仍需结合自身情况进行独立判断,不应 solely 依赖本报告进行投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用