主要观点:

本周行情回顾:板块下跌

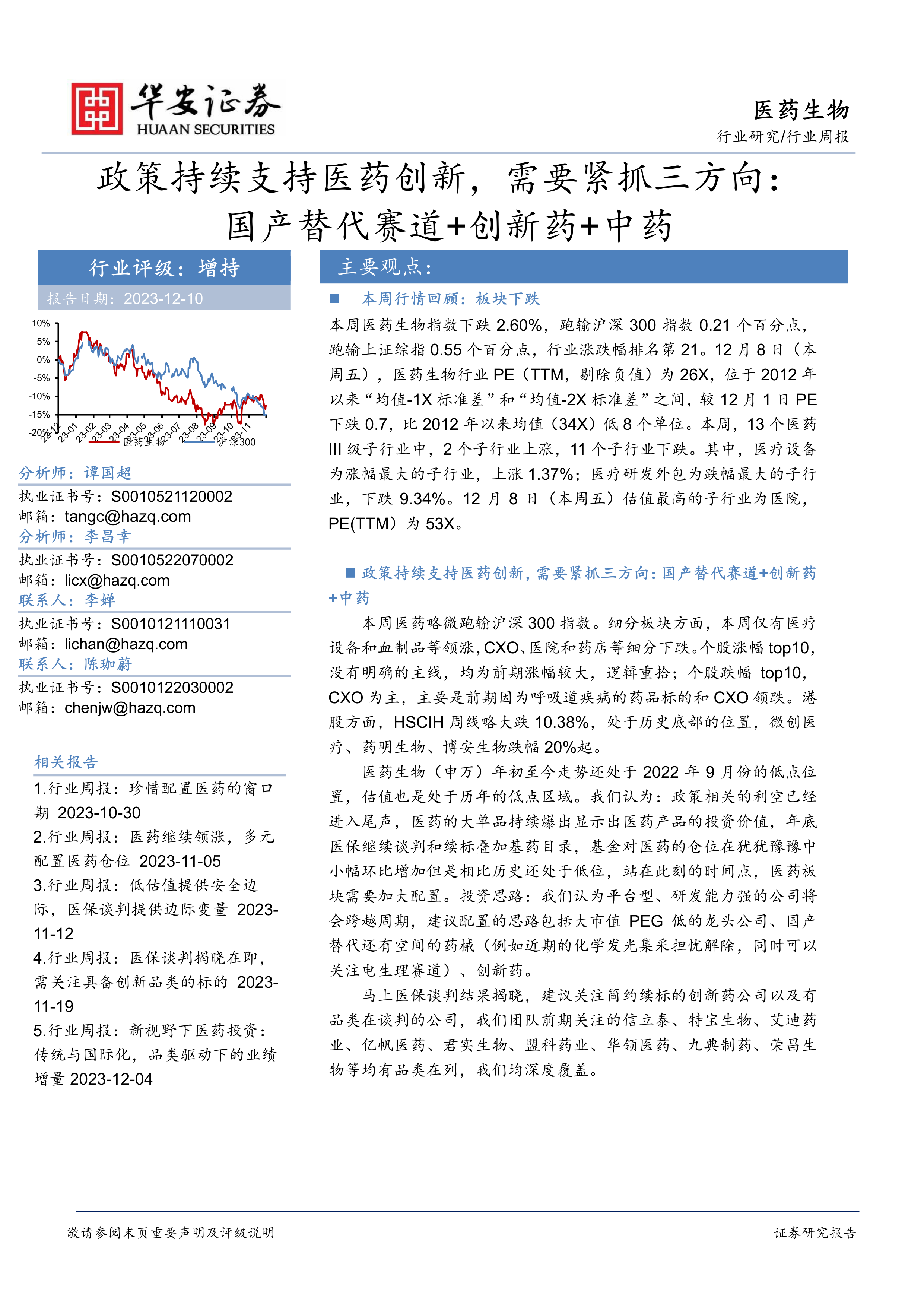

本周医药生物指数下跌 2.60%,跑输沪深 300 指数 0.21 个百分点,跑输上证综指 0.55 个百分点,行业涨跌幅排名第 21。 12 月 8 日(本周五),医药生物行业 PE( TTM,剔除负值)为 26X,位于 2012 年以来“均值-1X 标准差”和“均值-2X 标准差”之间,较 12 月 1 日 PE下跌 0.7,比 2012 年以来均值( 34X)低 8 个单位。本周, 13 个医药III 级子行业中, 2 个子行业上涨, 11 个子行业下跌。其中,医疗设备为涨幅最大的子行业,上涨 1.37%;医疗研发外包为跌幅最大的子行业,下跌 9.34%。 12 月 8 日(本周五)估值最高的子行业为医院,PE(TTM)为 53X。

政策持续支持医药创新,需要紧抓三方向: 国产替代赛道+创新药+中药

本周医药略微跑输沪深 300 指数。细分板块方面,本周仅有医疗设备和血制品等领涨,CXO、医院和药店等细分下跌。个股涨幅 top10,没有明确的主线,均为前期涨幅较大,逻辑重拾;个股跌幅 top10,CXO 为主,主要是前期因为呼吸道疾病的药品标的和 CXO 领跌。港股方面, HSCIH 周线略大跌 10.38%,处于历史底部的位置,微创医疗、药明生物、博安生物跌幅 20%起。

医药生物(申万)年初至今走势还处于 2022 年 9 月份的低点位置,估值也是处于历年的低点区域。我们认为:政策相关的利空已经进入尾声,医药的大单品持续爆出显示出医药产品的投资价值,年底医保继续谈判和续标叠加基药目录,基金对医药的仓位在犹犹豫豫中小幅环比增加但是相比历史还处于低位,站在此刻的时间点,医药板块需要加大配置。投资思路:我们认为平台型、研发能力强的公司将会跨越周期,建议配置的思路包括大市值 PEG 低的龙头公司、国产替代还有空间的药械(例如近期的化学发光集采担忧解除,同时可以关注电生理赛道)、创新药。

马上医保谈判结果揭晓,建议关注简约续标的创新药公司以及有品类在谈判的公司,我们团队前期关注的信立泰、特宝生物、艾迪药业、亿帆医药、君实生物、盟科药业、华领医药、九典制药、荣昌生物等均有品类在列,我们均深度覆盖

本周化学发光集采文件初步落地,与外资公司同分组+降幅有预期,将会给以化学发光为代表的医疗器械赛道带来新的估值体系理解。

12 月份建议配置个股:迈瑞医疗、亚辉龙、君实生物、英诺特、海泰新光、健麾信息、绿叶制药、智飞生物、泽璟制药。兼顾了大白马的配置标的和可以带来弹性的小市值公司,其中新增的是泽璟制药;近期波动较大的是英诺特(英诺特需要从中长期角度去理解公司的价值)。

马上进入 2024 年,我们需要去思考年度投资思路,我们认为,2024 年依旧是品种为王,传统、现代和全球化需要相结合的主线:

( 1)传统,指的是中药,中药相关标的,需要紧紧抓住中药创新药、品牌 OTC 和普通 OTC 以及国企改革带来的代表性个股的机会;康缘药业、以岭药业、昆药集团、贵州三力、同仁堂等需要多关注。

( 2) 现代, 指的是 fast follow 的药械甚至 FIC 的药械公司, 2024年是品类落地+产品商业化持续放量的年份, 不少公司 2025 年开始扭亏为盈带来的公司逻辑变化和估值变化,会带来新的投资机会;

( 3)国际化: 国际化的标的,需要配置更多的仓位,我们团队今年在亿帆医药、君实生物、绿叶制药等标的进行的前瞻推荐基于产品获得 FDA 审批,而 2024 年则是审批+商业化的可预期,我们推荐泽璟制药等标的。

相关的投资思路建议:

( 1)行业市值龙头配置(流动性+配置): 药、械、制品龙头、服务,如智飞生物、迈瑞医疗、爱尔眼科等,建议关注恒瑞医药、药明康德。

( 2)细分领域龙头公司: 亚辉龙(发光追赶+自免领先+增速快)+君实生物(出海美国 FDA 鼻咽癌获批在即+管理改善) +绿叶制药( CNS 龙头+出海) +特宝生物(乙肝干扰素独家)、艾迪药业( HIV复方单片)、兴齐眼药(阿托品)、英诺特(华安独家,呼吸道 poct检测细分龙头)。

( 3)仿制企稳创新变化公司: 信立泰(集采利空出尽+多个产品上市) +百诚医药(仿制药 CRO),建议关注康哲药业和亿帆医药。

( 4)有望贡献大单品: 英诺特(呼吸道三联五联九联检产品)、百克(代庖大单品带动业绩环比增长)、欧林(全球独家金葡菌三期进展良好),建议关注科伦博泰、智翔金泰、泽璟制药。

( 5)中药: 以岭和康缘(中药处方药龙头) +贵州三力(产品丰富、销售能力强) +广誉远(老品牌) +达仁堂(老品牌) +同仁堂(老品牌) +固生堂(中医连锁稀缺标的)、中药国企的(昆药集团、康恩贝、太极集团、华润三九)。

( 6)药房(低估值): 一心堂、益丰药房、大参林、健之佳。

( 7)医疗器械: 康复+电生理+医疗供应链+骨科等,翔宇医疗、麦澜德、微创电生理、健麾信息等,建议关注威高骨科。

( 8)医疗服务: 爱尔眼科、国际医学(院内诊疗冬季旺季需求强劲)、华厦眼科、海吉亚、瑞尔集团、美年健康。( 9)减肥药产业链持续关注, 例如:海翔药业、华东医药、信达生物、圣诺生物等。

本周个股表现: A 股近两成个股上涨

本周 491 支 A 股医药生物个股中, 84 支上涨,占比 17.11% 。

本周涨 幅 前 十 的医 药 股 为 :中 科 美 菱 ( +44.61%) 、 通化 金 马( +35.59%)、博迅生物( +24.83%)、艾力斯( +21.27%)、辰光医疗( +17.16%)、峆一药业( +16.51%)、大唐药业( +15.96%)、欧康医药( +15.38%)、上海谊众( +15.32%)、奕瑞科技( +14.28%)。本周跌幅前十的医药股为:英诺特(-21.21%)、欧林生物(-17.69%)、采纳股份(-14.93%)、华厦眼科(-14.52%)、凯莱英(-14.16%)、新诺威(-13.64%)、赛诺医疗(-13.01%)、博腾股份(-12.06%)、康龙化成(-12.04%)、昭衍新药(-11.57%)。

本周港股 97 支个股中, 17 支上涨,占比 17.53% 。

本周新发报告

公司点评济川药业(600566):《营收短期受压,费用率持续优化维持利润稳健增长》;公司点评太极集团(600129):《核心产品表现稳定,盈利能力持续提升》;公司点评九典制药(300705):《椒七麝三期临床结果出炉,疗效显著安全性较好》;公司点评瑞尔集团(6639.HK):《成功扭亏,长期成长空间广阔》;公司深度科兴制药(688136):《重组蛋白业务稳健增长,出口海外未来可期》;公司点评完美医疗(1830.HK):《业绩符合预期,门店稳步扩张》;公司点评美年健康(002044):《股权激励落地,长期成长信心足》;公司点评泽璟制药(688266.SH):《重组人凝血酶 BD 落地,13 亿元授权远大辽宁》。

风险提示

政策风险,竞争风险,股价异常波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用