2024年伊始,国产创新药license out(海外授权)交易加速。1月仅前两周就产生12笔license out交易,首付款3.3亿美金,交易总额达90.46亿美金。交易的火爆凸显出国际对国产创新能力的认可,随着2024年JPM大会召开,更多国产创新药优质数据得以展示,叠加美联储降息带来的海外投融资市场恢复,出海热潮仍将持续。

一、国内创新成果初步成型,交易模式由“license in”转向“licenseout”

2015年医药政策改革后,国家大力支持创新,但由于行业本身仍在成长,我国的创新主要以fast-follow(快速跟进)海外优质创新药或者license-in(引入国外创新药的中国权益)模式为主。但国内创新药研发出现同质化,叠加政策引导,国内创新药企更重视自主创新研发。

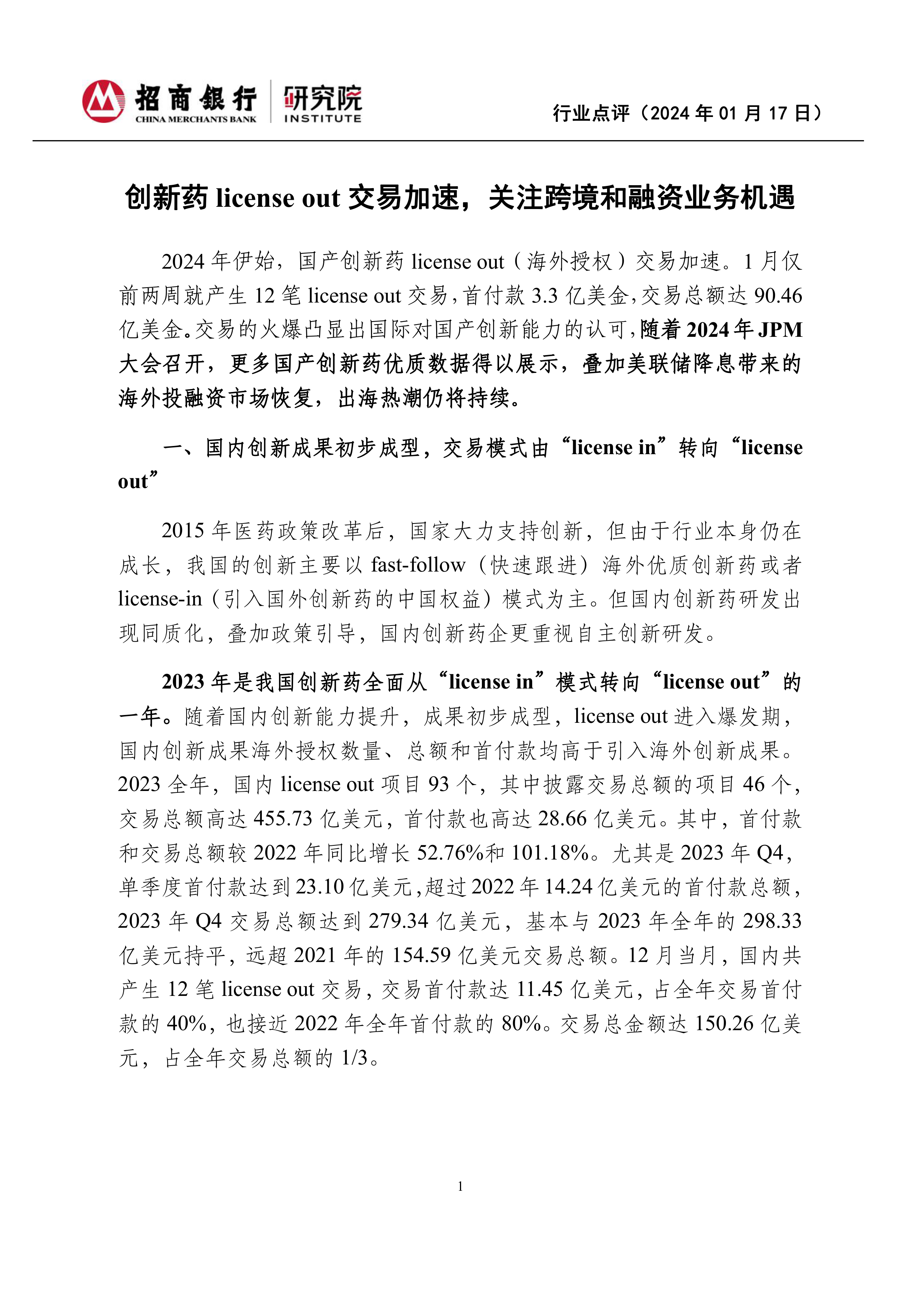

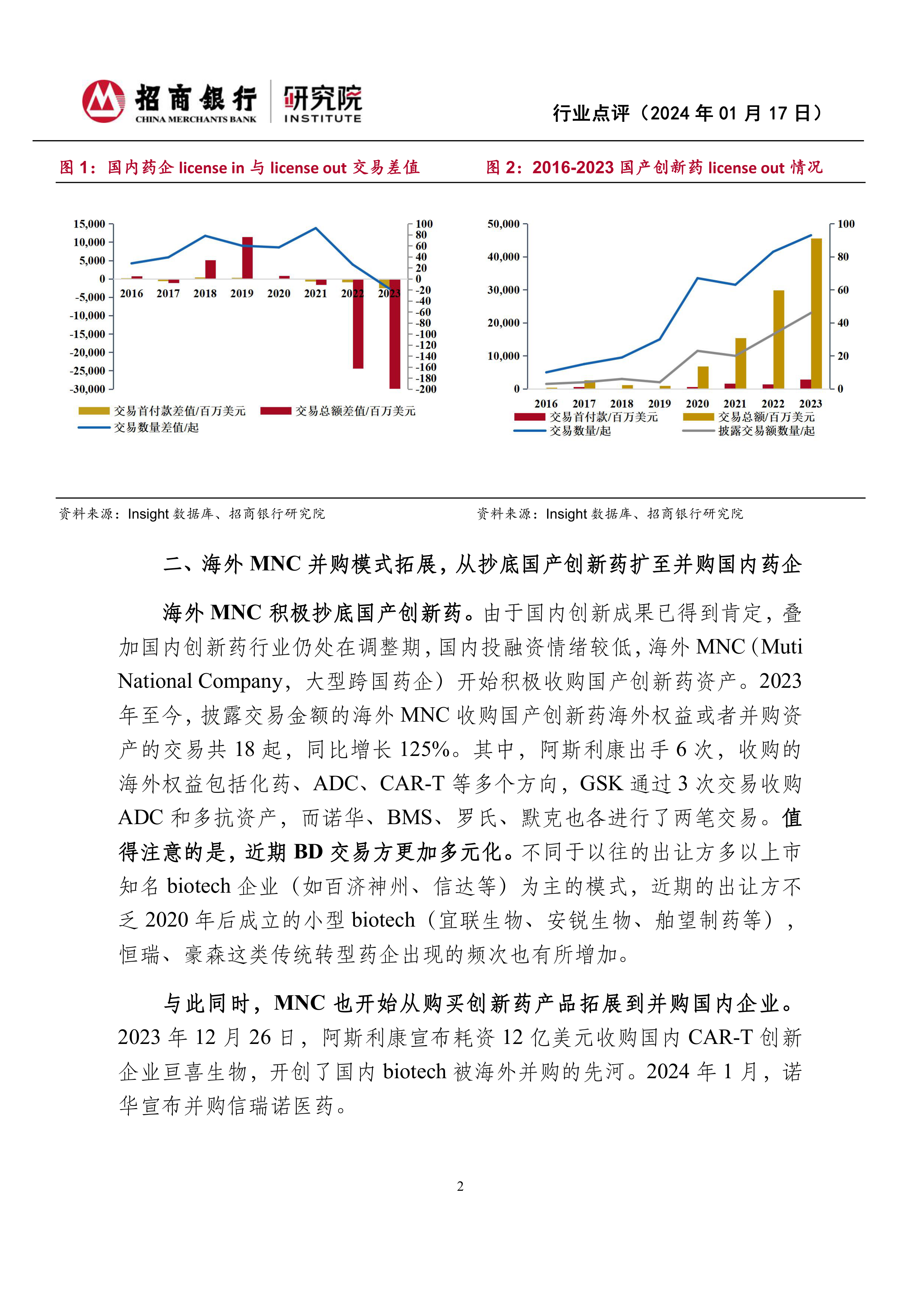

2023年是我国创新药全面从“licensein”模式转向“license out”的一年。随着国内创新能力提升,成果初步成型,license out进入爆发期,国内创新成果海外授权数量、总额和首付款均高于引入海外创新成果。2023全年,国内license out项目93个,其中披露交易总额的项目46个,交易总额高达455.73亿美元,首付款也高达28.66亿美元。其中,首付款和交易总额较2022年同比增长52.76%和101.18%。尤其是2023年Q4,单季度首付款达到23.10亿美元,超过2022年14.24亿美元的首付款总额,2023年Q4交易总额达到279.34亿美元,基本与2023年全年的298.33亿美元持平,远超2021年的154.59亿美元交易总额。12月当月,国内共产生12笔licenseout交易,交易首付款达11.45亿美元,占全年交易首付款的40%,也接近2022年全年首付款的80%。交易总金额达150.26亿美元,占全年交易总额的1/3。

二、海外MNC并购模式拓展,从抄底国产创新药扩至并购国内药企

海外MNC积极抄底国产创新药。由于国内创新成果已得到肯定,叠加国内创新药行业仍处在调整期,国内投融资情绪较低,海外MNC(MutiNational Company,大型跨国药企)开始积极收购国产创新药资产。2023年至今,披露交易金额的海外MNC收购国产创新药海外权益或者并购资产的交易共18起,同比增长125%。其中,阿斯利康出手6次,收购的海外权益包括化药、ADC、CAR-T等多个方向,GSK通过3次交易收购ADC和多抗资产,而诺华、BMS、罗氏、默克也各进行了两笔交易。值得注意的是,近期BD交易方更加多元化。不同于以往的出让方多以上市知名biotech企业(如百济神州、信达等)为主的模式,近期的出让方不乏2020年后成立的小型biotech(宜联生物、安锐生物、舶望制药等),恒瑞、豪森这类传统转型药企出现的频次也有所增加。

与此同时,MNC也开始从购买创新药产品拓展到并购国内企业。2023年12月26日,阿斯利康宣布耗资12亿美元收购国内CAR-T创新企业亘喜生物,开创了国内biotech被海外并购的先河。2024年1月,诺华宣布并购信瑞诺医药。

国内资本寒冬下,这两笔交易为国内创新药市场的资本退出提供了新的方向。在美联储高利率的影响下,全球医药产业投资趋弱,国内医药市场投资情绪更弱。2023前三季度,中国医疗健康产业投融资总额达80亿美元,同比下降超50%。仅Q3来看,国内融资总额较去年减少一半,环比也依然降低23%。从IPO市场来看,在A股大盘趋弱叠加医药反腐的影响下,2023年成功上市的未盈利企业共2家,不到前一年的1/3,而且6月后第五套标准基本名存实亡,未盈利创新药企投资缺乏退出通道。

三、2024国产创新药license out迎来加速期,ADC及CGT(细胞和基因治疗)或将成为集中发力点

在美联储降息预期下,高利率对全球医药投融资的掣肘将进一步消除。医药投融资金额将得到有利恢复,2023年Q3环比融资总额已经增加35%。2024年JPM会议上,礼来、GSK、赛诺菲和阿斯利康等头部MNC也表示仍将对BD和并购持开放态度。随着国内创新成果持续展现,国产创新药license out仍将迎来加速期。考虑到,中美关系摩擦下,国内创新药海外获批难度增加,license out或将成为我国创新药出海的核心方式。

ADC和CGT领域,或将成为集中发力点。ADC方面,MNC积极布局叠加中国创新优势,使得该赛道已经成为去年交易最火热的赛道,可能也是中国创新未来的核心突破点。2023全球范围内的ADC license out交易一半以上都是由中国企业贡献,2024年伊始仍持续有大金额交易。CGT领域,小核酸和细胞治疗都有极大的license out潜力。全球来看,小核酸技术已经逐步成熟,适应症已经迎来从罕见病像慢性病领域的转化,受到全球药企关注。而国内企业布局较早,全球研发进度靠前。因此,2024年第一周,国内就有两家biotech将自主研发的小核酸license out给MNC。而细胞治疗方面,国内创新药企研发进度领先,靶点覆盖较为全面。但高昂成本下国内市场销售空间不足,未来销售仍将倚靠海外市场。强生和传奇的成功合作以及近期阿斯利康12亿美金收购亘喜也为国内CAR-T领域license out或者公司资产出售树立模板,2024该领域的海外权益出售也值得期待。

国产创新药或将迎来正确定价。相比于其他国家的创新药资产,国产创新药仍处于被全球市场认可的初级阶段。譬如恒瑞药业2023年8月将TSLP抑制剂的海外权益授权给One Bio公司,首付款及近期里程碑付款仅为2500万美元,而2024年1月,更名后Aiolos的凭借该管线的海外权益,14亿美金被GSK收购。半年之内,首付款翻了超50倍。虽然恒瑞在此次并购中,并未收获高额首付款。但经此以后,国产创新药的研发能力的认可度仍将持续提升,或将迎来重新定价。

四、银行业务方面,可抓紧相关交易带来的跨境以及融资业务机会

(本段有删节,招商银行各部如需报告原文,请联系研究员或在“招银智库”查询报告原文)

微信扫一扫-立即使用

微信扫一扫-立即使用