中心思想

本报告的核心观点是:中药行业长期增长可期,主要基于国家政策支持、老龄化趋势、产业政策改革优化、企业内部改革创新、中药创新药审评审批提速以及中药OTC医保免疫等多方面优势。中国中药启动私有化,标志着中药国企改革进入新阶段,值得关注相关标的。但同时需关注中药新药审评进展、研发进展、终端销售、国企改革以及政策支持力度等风险因素。

中药行业长期增长潜力分析

中药行业受益于多重利好因素,呈现出长期增长潜力。首先,国家层面持续支持中药发展,相关政策不断优化,审评审批流程改革加速,为中药创新药发展创造了有利条件。其次,中国人口老龄化趋势加剧,对中药保健品和慢性病治疗的需求持续增长。此外,中药OTC产品不受医保控费和集采的影响,在老龄化和大众自我诊疗意识提升的背景下,拥有广阔的市场空间。最后,中药企业积极进行内部改革创新,提升自身竞争力。

中国中药私有化对行业的影响

中国中药启动私有化,以每股4.6港元的价格被国药集团收购,溢价约34.11%。此举旨在精简公司治理结构,优化组织布局,提升融资能力,并避免上市带来的额外成本。这标志着中药国企改革进入一个新的阶段,未来可能会有更多国企进行类似的改革,从而提升行业整体效率和竞争力。

主要内容

行情回顾

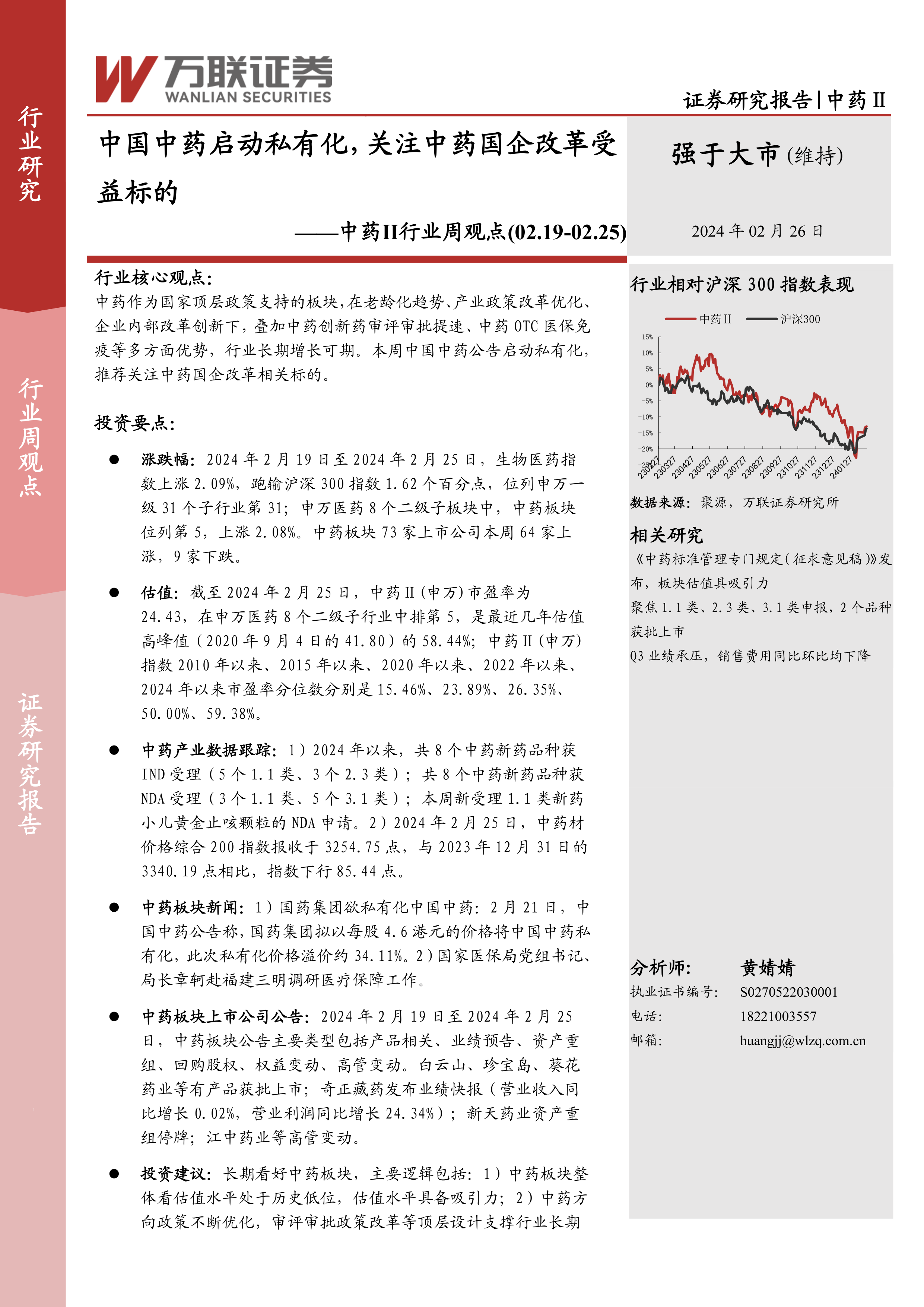

本报告首先回顾了2024年2月19日至2024年2月25日以及2024年年初至今的中药行业行情。本周生物医药指数上涨2.09%,跑输沪深300指数1.62个百分点,中药板块上涨2.08%,73家上市公司中64家上涨。年初至今,生物医药指数下跌11.57%,中药板块下跌5.39%,73家上市公司中仅12家上涨。同时,报告分析了申万一级31个子行业和申万医药8个二级子行业的涨跌幅及估值情况,中药板块的市盈率在申万医药8个二级子行业中排名第五,整体估值处于历史低位。

周涨跌幅及排名

本周中药板块表现相对较好,但跑输大盘。具体数据显示,中药板块73家上市公司中,64家上涨,9家下跌,涨幅居前的公司包括长药控股、大理药业等,跌幅居前的公司包括东阿阿胶、亚宝药业等。

年初至今涨跌幅及排名

年初至今,中药板块整体表现疲软,跑输大盘。数据显示,73家上市公司中,仅12家上涨,61家下跌,涨幅居前的公司包括济川药业、东阿阿胶等,跌幅居前的公司包括长药控股、大理药业等。

市盈率分析

报告详细分析了中药板块及相关子行业的市盈率,指出中药板块整体估值处于历史低位,具备一定的投资吸引力。

中药产业数据跟踪

本部分跟踪了中药新药的受理和获批情况以及中药材价格的变动。2024年以来,共有8个中药新药品种获得IND受理,8个品种获得NDA受理;同时,有3个中药品种获批上市。中药材价格综合200指数则有所下行。

中药新药研发进展

报告详细列出了2024年以来中药新药的IND/NDA受理情况和获批上市情况,数据显示中药新药研发进展较为积极。

中药材价格波动

报告指出,中药材价格综合200指数在报告期内有所下降,这可能与市场供需关系以及其他因素有关。

中药板块重要新闻

本部分报道了中国中药私有化以及国家医保局相关调研活动等重要新闻事件,分析了这些事件对中药行业的影响。

中国中药私有化事件解读

报告详细解读了中国中药私有化事件,分析了其背后的原因和对行业的影响,认为这将推动中药国企改革进程。

国家医保局调研活动

报告简述了国家医保局对福建三明医疗保障工作的调研,这反映了国家对医疗保障体系建设的重视,也间接影响着中药行业的发展。

中药板块上市公司重要公告

本部分总结了2024年2月19日至2024年2月25日期间中药板块上市公司发布的重要公告,包括产品相关、业绩预告、资产重组、回购股权、权益变动和高管变动等方面。

投资建议与风险提示

报告最后给出了投资建议和风险提示。长期看好中药板块,但需关注中药新药审评进展、研发进展、终端销售、国企改革以及政策支持力度等风险因素。

总结

本报告基于公开数据,对中药行业近期行情、产业数据、重要新闻以及上市公司公告进行了全面分析。报告认为,中药行业长期增长潜力巨大,主要受益于国家政策支持、老龄化趋势以及企业自身改革创新。中国中药的私有化事件标志着中药国企改革进入新阶段,值得关注相关标的。然而,投资者仍需谨慎,密切关注行业发展中的风险因素。 报告数据显示中药板块估值处于历史低位,具备一定的投资吸引力,但最终投资决策应基于投资者自身情况和风险承受能力。

微信扫一扫-立即使用

微信扫一扫-立即使用