中心思想

本报告的核心观点是:2024年安徽省体外诊断试剂集采结果符合预期,国产龙头企业迈瑞医疗和新产业有望进一步扩大市场份额。集采降价幅度符合预期,但国产企业报量和报价上限均好于预期,这将有利于国产龙头企业在未来市场竞争中占据优势地位。虽然2025年下半年价格压力将逐渐显现,但2025年上半年销量压力将有所缓解,因此维持对迈瑞医疗和新产业的买入评级。

集采结果利好国产龙头企业

2024年安徽省体外诊断试剂集采结果显示,A组主要外资和国产企业的平均降价幅度为50%,与市场预期相符。国产企业在肿瘤标志物和甲状腺功能检测项目的报量份额高于预期,这表明国产企业在集采中的竞争力增强。集采后,外资企业在肿瘤标志物/甲状腺功能检测市场的份额将分别下降至56%/62%,而国产企业将获得更大的市场份额,迈瑞医疗和新产业将成为主要受益者。

价格和销量压力分析

报告预测,2024年安徽省集采落地实施后,外资和国产企业的肿瘤标志物/甲状腺功能检测产品的出厂价将分别下降43%/13%。由于新产业已于2024年四季度下调产品出厂价6%,其未来面临的价格压力将较为温和。展望2025年,价格压力将在下半年逐渐显现,但由于2024年下半年分销商去库存趋势,2025年上半年销量压力将有所缓解。

主要内容

2024年安徽省体外诊断试剂集采结果分析

本节详细分析了2024年安徽省体外诊断试剂集采的结果,包括中选企业、降价幅度、市场份额变化等关键信息。数据显示,集采降价幅度符合预期,但国产企业的报量和报价上限均好于预期,这将有利于国产龙头企业进一步扩大市场份额。

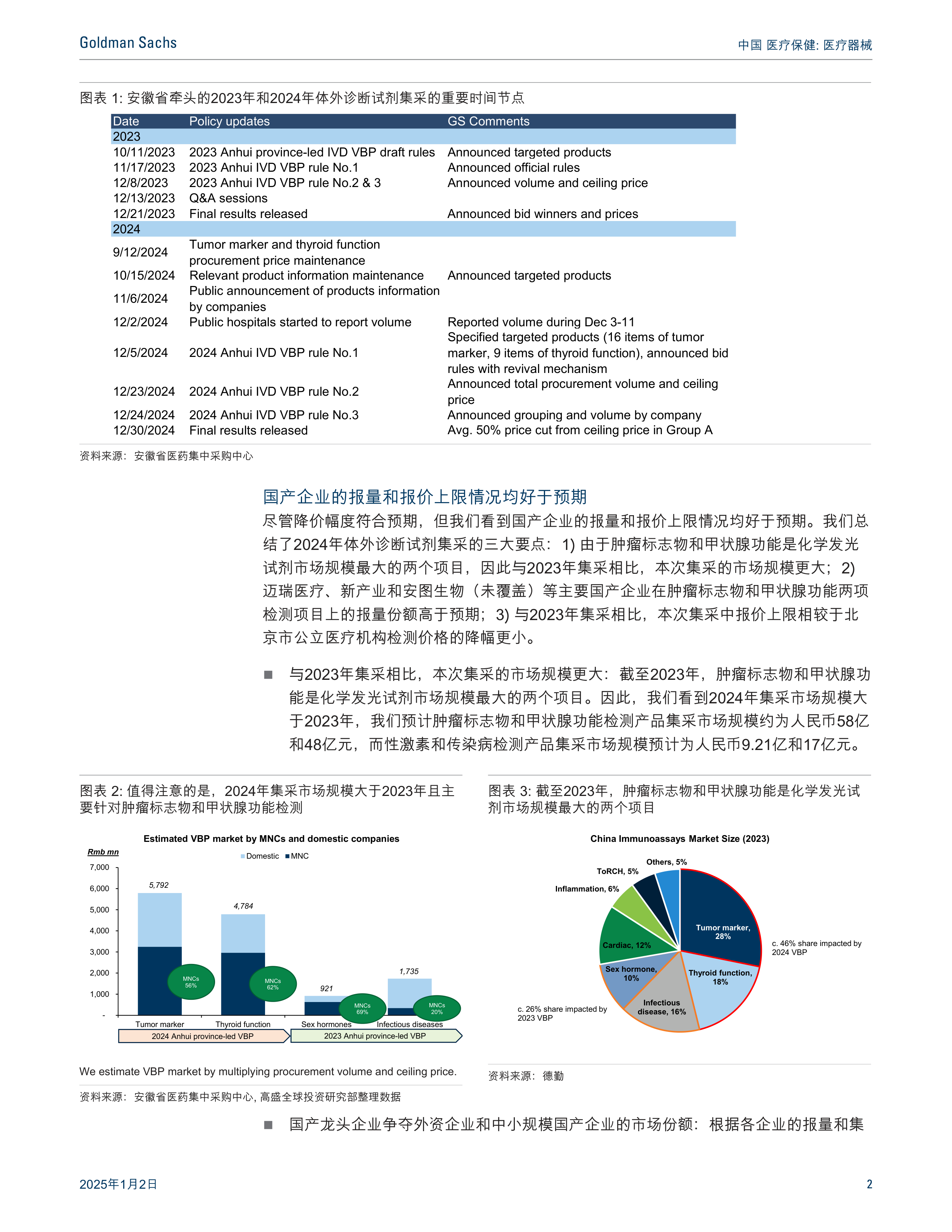

集采时间节点及结果

报告列出了2023年和2024年安徽省体外诊断试剂集采的重要时间节点,并对每个节点进行了简要的评论。最终中选结果显示,A组主要外资和国产企业平均降价50%,与市场预期和50%以上降幅复活机制相当。

集采市场规模及国产企业竞争力

报告分析了2024年集采市场规模大于2023年,主要针对肿瘤标志物和甲状腺功能检测。国产龙头企业迈瑞医疗、新产业和安图生物(未覆盖)在肿瘤标志物和甲状腺功能两项检测项目的报量份额高于预期,显示出其强大的竞争力。

集采报价上限及降价幅度

报告指出,本次集采中肿瘤标志物/甲状腺功能检测试剂的报价上限分别为北京市公立医疗机构相应检测价格的34%/45%,高于2023年集采品种性激素/传染病检测试剂的比例。尽管如此,A组企业仍需平均降价50%,降幅符合市场预期。所有中选企业均能获得100%的意向采购量。

个股影响:迈瑞医疗和新产业

本节分析了集采结果对迈瑞医疗和新产业的影响。报告预测,集采后,迈瑞医疗和新产业将继续从外资企业和规模较小的国产企业手中夺取市场份额,其在肿瘤标志物和甲状腺功能检测市场的份额将显著提升。同时,报告也分析了未来价格和销量压力,并对2025年的市场走势进行了预测。

迈瑞医疗市场份额及未来展望

报告预测,集采后迈瑞医疗在肿瘤标志物/甲状腺功能检测市场的销售额份额将分别达到13%/12%,而外资品牌的总份额将分别下降至56%/62%。报告认为,迈瑞医疗将受益于采购活动复苏、医疗设备更新政策以及新产品上市等因素,保持市场领先地位。

新产业市场份额及未来展望

报告预测,集采后新产业在肿瘤标志物/甲状腺功能检测市场的销售额份额将分别达到10%/9%,外资品牌的总份额将分别下降至56%/62%。报告认为,新产业将受益于中国市场国产替代和海外新市场开拓,并维持对新产业的买入评级。

投资观点:目标价格、风险及估值方法

本节对迈瑞医疗和新产业分别给出了12个月目标价格,并分析了目标价格面临的主要风险以及估值方法。

迈瑞医疗目标价格及风险

报告给出了迈瑞医疗12个月目标价格人民币342元,采用两阶段贴现现金流估值法计算。主要下行风险包括集采政策冲击、国内高等级医院渗透进展不及预期、难以进入北美和欧洲市场等。

新产业目标价格及风险

报告给出了新产业12个月目标价格人民币91元,基于贴现现金流估值和理论并购估值。主要风险包括国产替代进展慢于预期、政策风险、竞争加剧等。

总结

本报告基于2024年安徽省体外诊断试剂集采结果,对中国医疗器械市场,特别是IVD领域进行了深入分析。结果显示,集采符合预期,国产龙头企业迈瑞医疗和新产业将受益于市场份额的提升。虽然未来面临价格和销量压力,但总体而言,国产龙头企业发展前景向好。报告维持对迈瑞医疗和新产业的买入评级,并给出了相应的目标价格和风险分析。 报告中大量图表数据支持了其分析结论,为投资者提供了重要的参考信息。 需要注意的是,报告中也明确指出了高盛与其研究报告所分析的企业存在业务关系,投资者需谨慎考虑潜在的利益冲突。

微信扫一扫-立即使用

微信扫一扫-立即使用