行业核心观点:

中药作为国家顶层政策支持的板块,在老龄化趋势、产业政策改革优化、企业内部改革创新下,叠加中药创新药审评审批提速、中药OTC医保免疫等多方面优势,行业长期增长可期。本周《政府工作报告》发布,指出促进中医药传承创新。短期内关注一季度业绩、基药目录落地以及国改进展等。

投资要点:

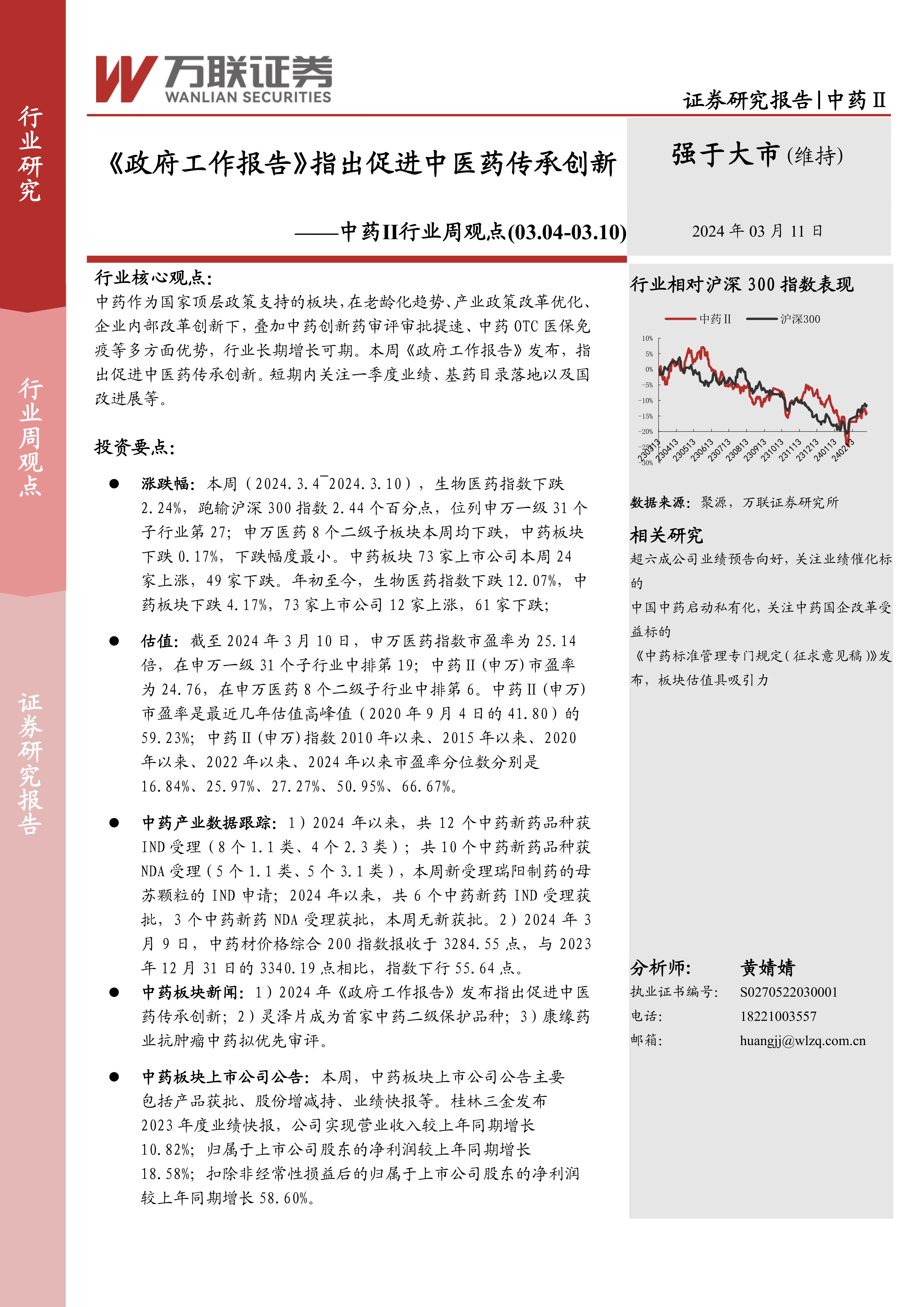

涨跌幅:本周(2024.3.4~2024.3.10),生物医药指数下跌2.24%,跑输沪深300指数2.44个百分点,位列申万一级31个子行业第27;申万医药8个二级子板块本周均下跌,中药板块下跌0.17%,下跌幅度最小。中药板块73家上市公司本周24家上涨,49家下跌。年初至今,生物医药指数下跌12.07%,中药板块下跌4.17%,73家上市公司12家上涨,61家下跌;

估值:截至2024年3月10日,申万医药指数市盈率为25.14倍,在申万一级31个子行业中排第19;中药Ⅱ(申万)市盈率为24.76,在申万医药8个二级子行业中排第6。中药Ⅱ(申万)市盈率是最近几年估值高峰值(2020年9月4日的41.80)的59.23%;中药Ⅱ(申万)指数2010年以来、2015年以来、2020年以来、2022年以来、2024年以来市盈率分位数分别是16.84%、25.97%、27.27%、50.95%、66.67%。

中药产业数据跟踪:1)2024年以来,共12个中药新药品种获IND受理(8个1.1类、4个2.3类);共10个中药新药品种获NDA受理(5个1.1类、5个3.1类),本周新受理瑞阳制药的母苏颗粒的IND申请;2024年以来,共6个中药新药IND受理获批,3个中药新药NDA受理获批,本周无新获批。2)2024年3月9日,中药材价格综合200指数报收于3284.55点,与2023年12月31日的3340.19点相比,指数下行55.64点。

中药板块新闻:1)2024年《政府工作报告》发布指出促进中医药传承创新;2)灵泽片成为首家中药二级保护品种;3)康缘药业抗肿瘤中药拟优先审评。

中药板块上市公司公告:本周,中药板块上市公司公告主要包括产品获批、股份增减持、业绩快报等。桂林三金发布2023年度业绩快报,公司实现营业收入较上年同期增长10.82%;归属于上市公司股东的净利润较上年同期增长18.58%;扣除非经常性损益后的归属于上市公司股东的净利润较上年同期增长58.60%。

投资建议:长期看好中药板块,主要逻辑包括:1)中药板块整体看估值水平处于历史低位,估值水平具备吸引力;2)中药方向政策不断优化,审评审批政策改革等顶层设计支撑行业长期良性发展,利好中药创新药发展,为行业提供增量;3)中药板块多数上市公司聚焦OTC渠道,不受集采、医保控费等影响,在老龄化、大众自我诊疗意识增长的社会背景下,具备长期成长空间;4)中药板块个股内部改革推动基本面成长,中国中药启动私有化开启中药国企改革新篇章,推荐关注中药国企改革相关标的。短期内关注一季报业绩、基药目录落地以及国改进展等。

风险因素:中药新药审评进展不达预期、中药新药研发进展不达预期、终端销售不达预期、国企改革不达预期、政策支持力度不达预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用