中心思想

本报告的核心观点是:国家药监局发布的第四批中药配方颗粒国家药品标准,标志着中药配方颗粒行业标准化进程进一步深化,预计未来国标品种覆盖数将达到约400个。这将成为相关部门推出配方颗粒国家集采的分水岭,对行业格局产生深远影响。尽管龙头企业面临短期阵痛,例如竞争加剧和成本上升,但长期来看,政府的支持政策仍将利好中药行业发展。

中药配方颗粒标准化进程加速及对行业的影响

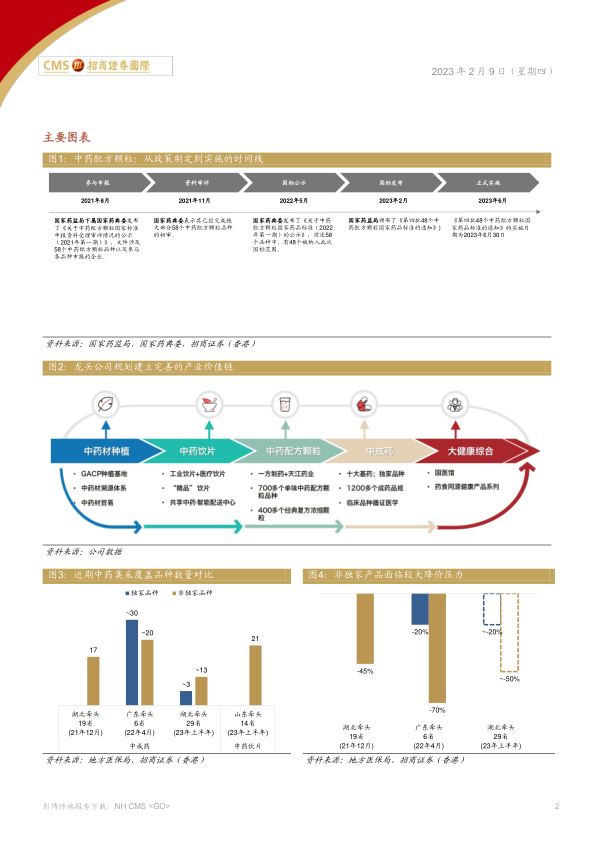

国家药监局近期发布的第四批48个中药配方颗粒国家药品标准,使国标品种总数达到248个,并预计未来将达到约400个。这将显著提升行业标准化水平,减少质量差异,提升产品安全性及有效性。然而,标准化进程也可能导致短期内部分企业面临成本上升和市场竞争加剧的挑战。 超过400个国标品种后,医生组方的影响较小,这将为国家集采创造条件,从而对行业价格体系和企业竞争格局产生重大影响。

中药行业长期发展趋势及潜在政策变化

尽管中药配方颗粒行业面临短期阵痛,例如政府放开准入导致竞争加剧以及国标实施带来的成本上升,但长期来看,国家对中医药行业的扶持政策将持续利好行业发展。“十四五”规划中,国家将建立完整的中医诊疗体系,培养中医专业人才,建立高水平的中医传承、保护和创新体系。 未来值得关注的政策变化包括中成药和中药饮片的集采扩面,中药配方颗粒国标覆盖范围持续扩大,以及中药饮片炮制规范的持续增加。 此外,中药饮片/配方颗粒潜在的“零加成”政策风险,以及中医优势病种在医保支付方面的利好政策,都将对行业发展产生重要影响。

主要内容

中药配方颗粒行业标准化现状及未来展望

第四批中药配方颗粒国家药品标准的发布及影响

报告指出,国家药监局发布的第四批48个中药配方颗粒国家药品标准,是中药配方颗粒行业标准化进程的重要一步。这些标准将于2023年6月30日正式实施。 报告分析了这些标准的来源和实施时间,并预测未来国标品种覆盖数将达到约400个。

国标品种覆盖数对国家集采的影响

报告认为,国标品种覆盖数达到约400个将成为国家集采的分水岭。这是因为,超过这个数量后,医生组方的影响相对较小,这为国家集采提供了条件。 报告还参考了化药国家集采的时间线,进一步佐证了这一观点。

中药行业发展趋势及政策分析

中药行业短期阵痛与长期向好趋势

报告指出,中药配方颗粒龙头企业面临政府放开行业准入带来的竞争加剧和国标实施带来的成本上升等短期挑战。然而,报告认为,政府出台的支持政策将长期利好中药行业发展。

“十四五”期间重要相关政策

报告列举了“十四五”期间国家出台的与中药行业发展相关的政策,包括建立完整的中医诊疗体系、培养中医专业人才、建立高水平的中医传承、保护和创新体系等。

2023年及未来值得关注的潜在政策变化

报告分析了未来可能影响中药行业发展的潜在政策变化,包括中成药和中药饮片的集采扩面、中药配方颗粒国标覆盖范围持续扩大、中药饮片炮制规范的持续增加、中药饮片/配方颗粒潜在的“零加成”政策风险以及中医优势病种在医保支付方面的利好政策等。

投资风险提示

报告提示了中药行业投资的潜在风险,包括带量采购价格降幅超预期和带量采购的覆盖进度快于预期等。

总结

本报告详细分析了国家药监局发布的第四批中药配方颗粒国家药品标准对中药行业的影响。报告认为,中药配方颗粒行业标准化进程的加速将推动国家集采的实施,对行业格局产生深远影响。尽管龙头企业面临短期阵痛,但长期来看,政府的支持政策将持续利好中药行业发展。 报告还分析了未来可能影响中药行业发展的潜在政策变化,并提示了投资风险。 投资者应谨慎评估市场风险,结合自身投资目标和风险承受能力做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用