行业动态

11月17日-11月20日,2023年国家医保现场竞价谈判在京顺利完成,预计最终结果有望于12月左右公布,2024年1月1日落地实施。

市场观察

上周医药生物板块上涨0.51%(排名10/31),年初至今板块下跌2.49%(排名13/31)。

策略观点:医药多领域出海逻辑加强兑现,看好出海主线

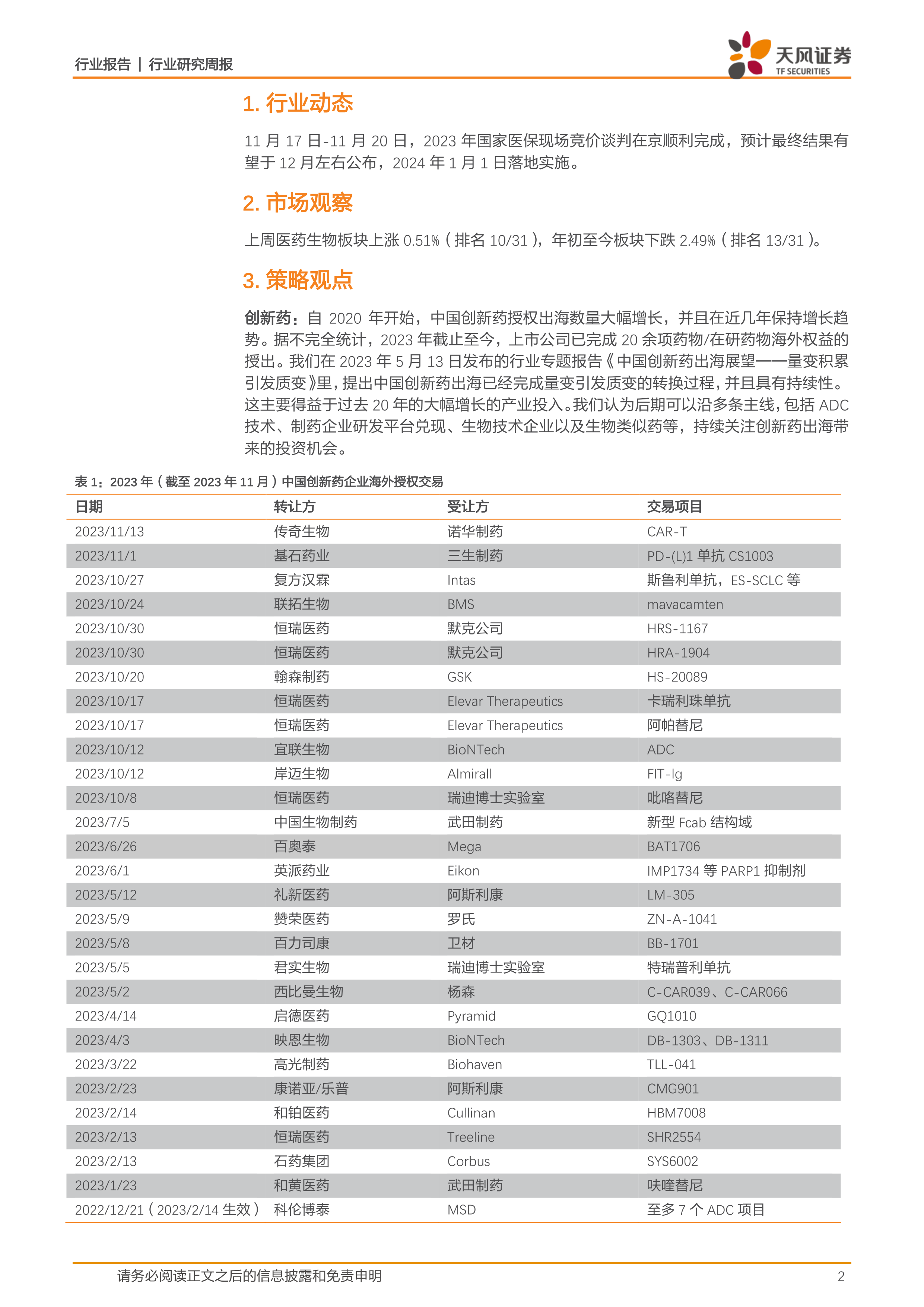

创新药:自2020年开始,中国创新药授权出海数量大幅增长,并且在近几年保持增长趋势。据不完全统计,2023年截止至今,上市公司已完成20余项药物/在研药物海外权益的授出。我们在2023年5月13日发布的行业专题报告《中国创新药出海展望——量变积累引发质变》里,提出中国创新药出海已经完成量变引发质变的转换过程,并且具有持续性。这主要得益于过去20年的大幅增长的产业投入。我们认为后期可以沿多条主线,包括ADC技术、制药企业研发平台兑现、生物技术企业以及生物类似药等,持续关注创新药出海带来的投资机会。

随着中国企业制造和研发能力的持续提高,除传统意义上CDMO等外包服务业务以外,部分中国公司产品已具备较强的国际竞争力,通过自建销售、商务合作等多种形式打通销售渠道后,海外业务已呈现出蓬勃发展之势,近期FDA连续批准上市多个中国创新药可见一斑。

此外,我们认为更为重要的是深入研究技术、管线本身的价值,从而更早地挖掘出投资机会。例如近1-2年,进入IND阶段的管线靶点前移,FIC属性更强,具有出海潜力。

CXO新领域:全球小分子+生物药研发管线稳中有升,多肽、ADC、RNA等新型药物管线数量快速提升,减肥药、阿尔兹海默症等适应症带动医药市场快速扩容。相较于传统药物领域,新型领域药物复杂程度大幅提升,制备过程面临工艺研发能力不足、商业化产能限制、放大工艺复杂等难题,相关新药公司为提高药物研发成功率和生产效率,具有较高的研发/生产外包率。

国内CDMO公司纷纷加速布局多肽、寡核苷酸、ADC等新型赛道,有望凭借领先技术平台、全球化项目经验优势与服务口碑,在全球化市场竞争中脱颖而出。国内CDMO龙头公司不断迭代新型技术平台,药明康德开发不依赖转染的大规模、高效生产rAAV的新一代病毒载体生产技术TESSA™;同时加强产能布局,药明康德2023年底多肽产能将达到32000L;营收规模快速增长,药明康德2023年TIDES板块收入预计同比增长70%,药明合联2020年-2022年收入复合增速171%。

医疗器械:国内企业在医疗设备、IVD等领域已建立较为成熟的销售体系,实现了海外销售的规模化。①常规医疗设备领域,以迈瑞医疗为代表的监护系列设备以及超声系列设备海外销售持续增长;②在医学影像领域,超声、CT、MRI、高端PET/CT等产品已进入海外市场,有望替代GPS等进口品牌市场份额,国内企业在工程师红利的加持下,产品拥有较为明显的性价比优势和创新技术,渠道体系建设持续完善;③在IVD出海方面,新冠疫情助力海外试剂出口渠道打开,企业在欧美、新兴国家市场的进院显著增加。在后疫情时代,常规试剂产品在海外市场的销售也在持续增长。

内镜领域,国内企业在内镜供应链体系崭露头角。我们认为,从内窥镜硬件和耗材的代工到自主品牌,国内企业出海+进口替代空间广阔。截至2022年,内镜相关企业海外业务收入已成为重要来源,如内窥镜硬件生产企业海泰新光(76%,2022年海外收入占比,下同)、开立医疗(45%)、澳华内镜(23%),内镜耗材企业南微医学(42%)、安杰思(48%)。

我们建议基于出海兑现节奏,关注相关个股:

创新药:百济神州、益方生物、康诺亚生物(H)、贝达药业、信达生物(H)、科伦博泰生物(H)、迪哲医药、荣昌生物(H)、迈威生物、盟科药业、和誉医药(H)、复宏汉霖(H)、百奥泰;

制药:恒瑞医药、亿帆医药、信立泰、健友股份、中国生物制药(H)、绿叶制药(H);

原料药:诺泰生物、翰宇药业;

CXO:药明康德、药明生物(H)、药明合联(H)、康龙化成、凯莱英;

医疗器械:迈瑞医疗、联影医疗、华大智造、福瑞股份、开立医疗、鱼跃医疗、新产业、迪瑞医疗、万孚生物、海泰新光、澳华内镜,南微医学、安杰思、海尔生物、森松国际。

风险提示:市场震荡风险,研发进展不及预期,国际关系紧张风险

微信扫一扫-立即使用

微信扫一扫-立即使用