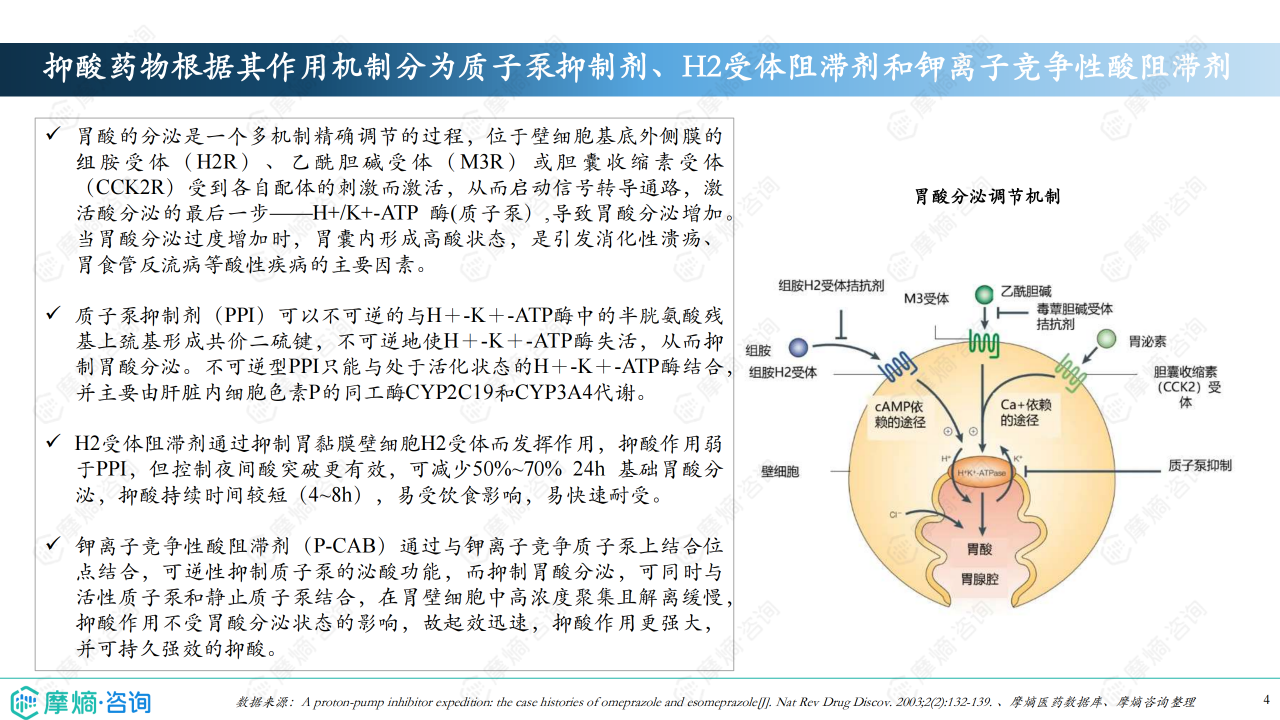

概览

本报告基于摩熵咨询2024年11月发布的《市场研究专题报告十九 质子泵抑制剂》进行分析,重点关注质子泵抑制剂(PPI)市场竞争格局及市场趋势。报告数据主要来源于摩熵医药数据库,并结合GBD数据进行补充。报告指出,在国家集中采购政策影响下,PPI市场规模持续下降,但市场竞争格局发生显著变化,部分产品市场份额大幅提升。

竞争格局

主要PPI产品市场份额变化及竞争态势

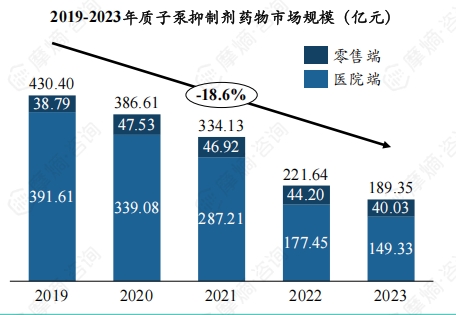

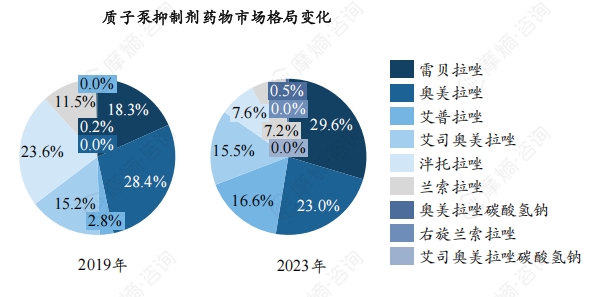

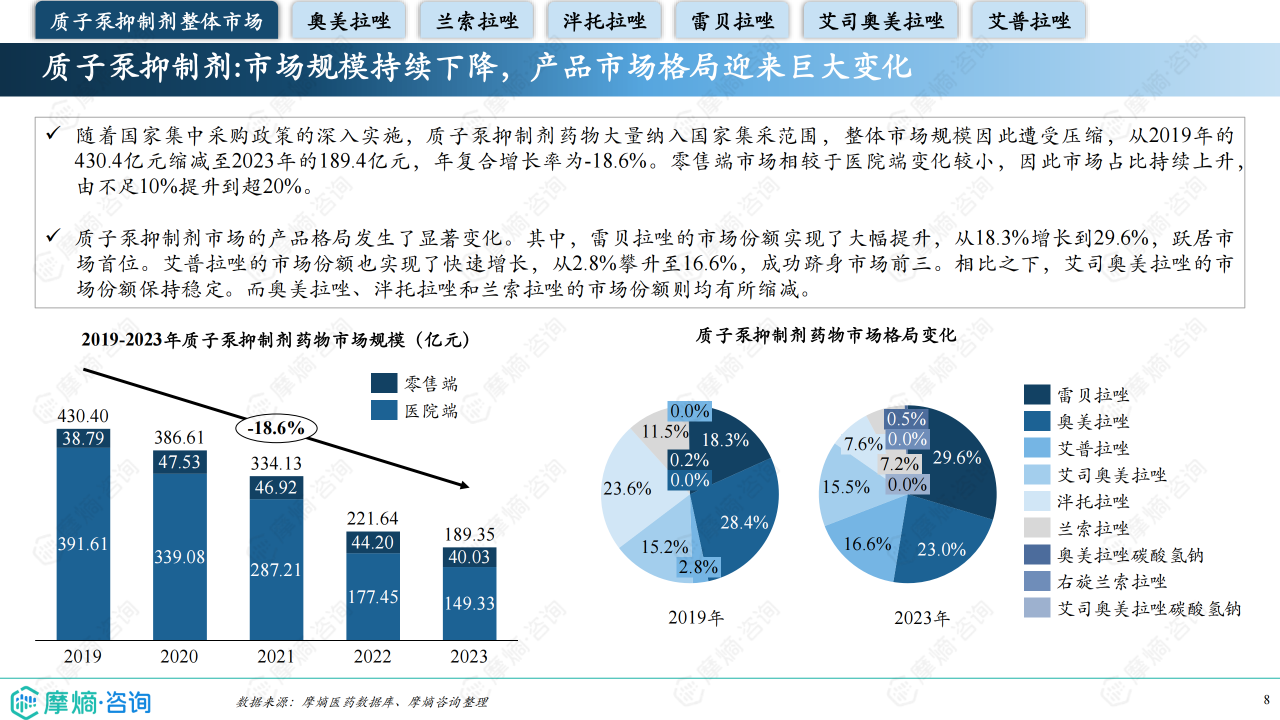

2019年至2023年,PPI市场规模从430.4亿元下降至189.4亿元,年复合增长率为-18.6%。零售端市场占比持续上升,由不足10%提升至超过20%。 产品格局方面,雷贝拉唑市场份额大幅提升,跃居市场首位(从18.3%增长到29.6%);艾普拉唑市场份额快速增长,跻身市场前三(从2.8%攀升至16.6%);艾司奥美拉唑市场份额保持稳定;奥美拉唑、泮托拉唑和兰索拉唑市场份额均有所缩减。 这种变化主要源于国家集中采购政策对不同产品的不同影响,以及各产品在疗效、价格、市场推广等方面的差异化竞争。

主要PPI产品竞争分析:奥美拉唑、兰索拉唑、泮托拉唑、雷贝拉唑、艾司奥美拉唑、艾普拉唑

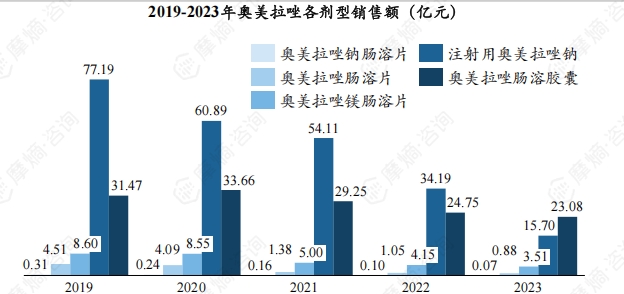

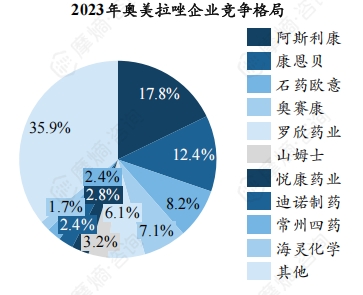

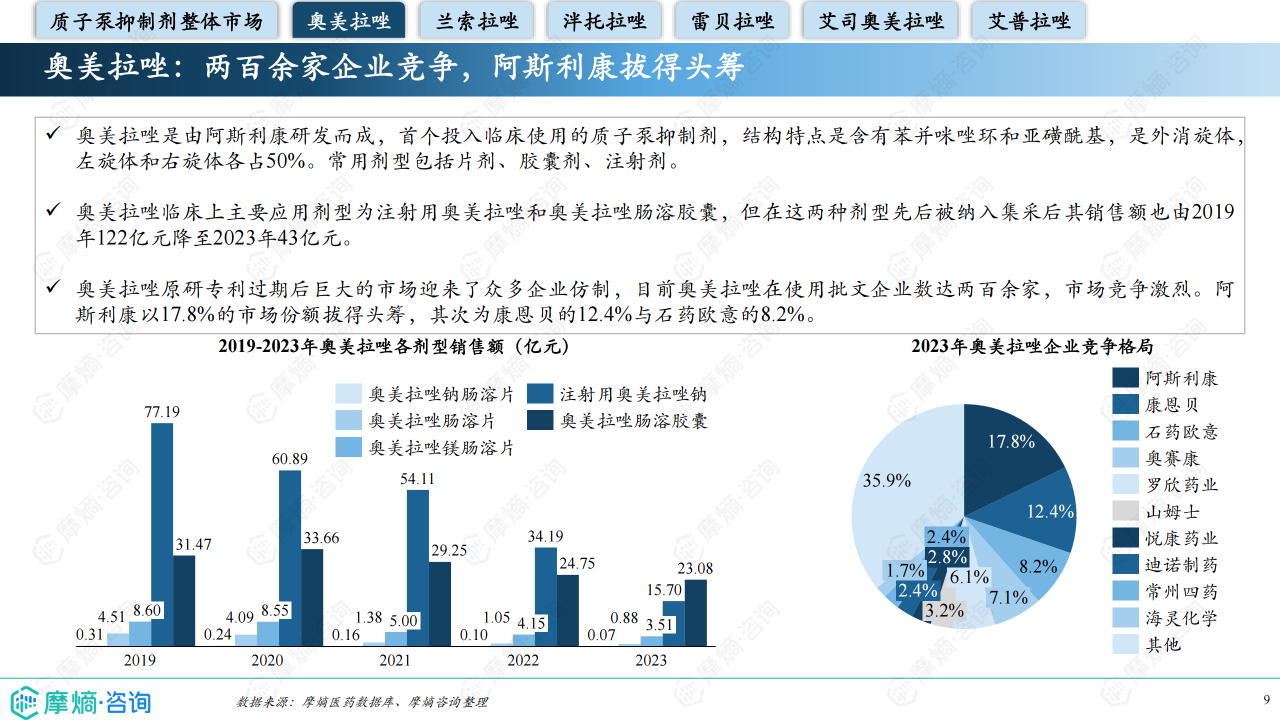

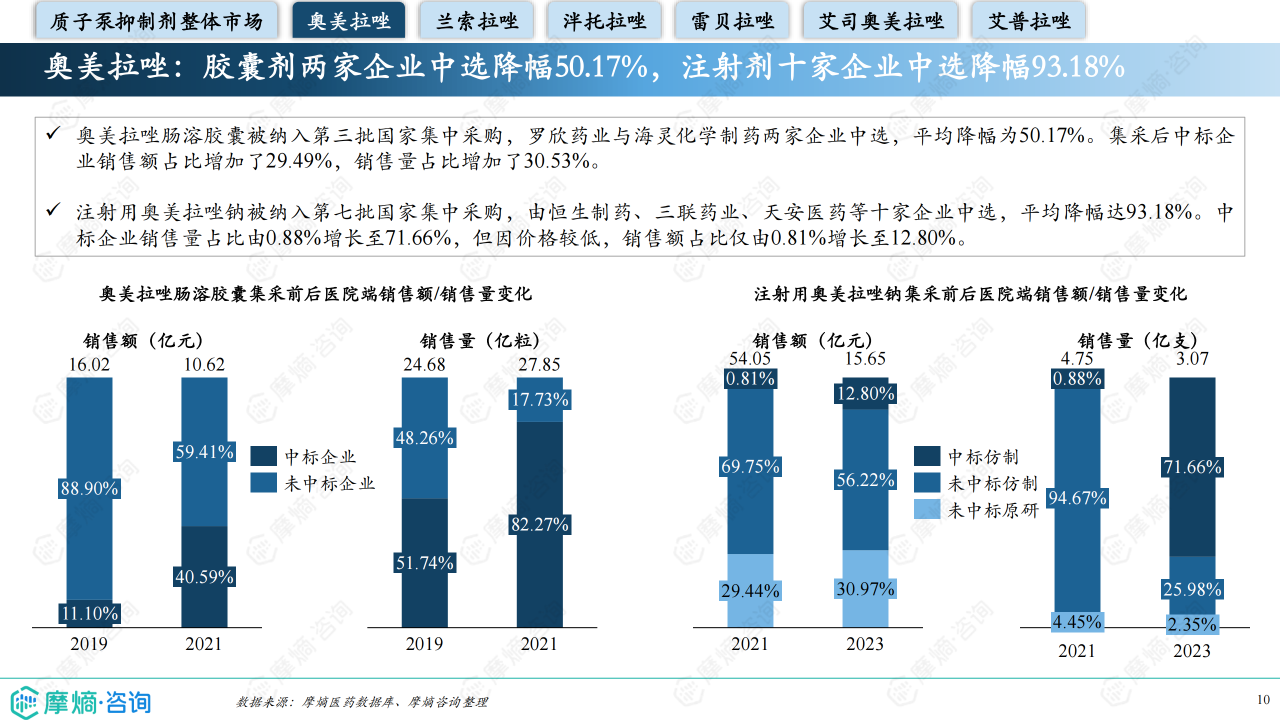

- 奥美拉唑: 原研专利过期后,市场竞争激烈,两百余家企业参与竞争。阿斯利康仍占据领先地位,但销售额因集采政策影响大幅下降。注射剂和肠溶胶囊的集采降幅分别高达93.18%和50.17%。

- 兰索拉唑: 注射剂纳入集采后市场骤减,肠溶片成为市场占比最大剂型。集采导致销售额和销售量均大幅下降,降幅达91.13%。

- 泮托拉唑: 曾是百亿级品种,但因集采政策影响,市场规模大幅下降,降幅超过85%。肠溶片集采后,中标企业销售额和销售量占比均大幅提升。

- 雷贝拉唑: 2023年销售额达56亿元,位居PPI市场首位,济川药业占据领先地位。肠溶片纳入集采,但整体影响相对较小。

- 艾司奥美拉唑: 销售额下降至29亿元,原研企业阿斯利康仍占据较大市场份额。多种剂型已纳入集采,集采后部分剂型销售额和销售量出现不同程度的增长或下降。

- 艾普拉唑: 丽珠医药独家销售,市场地位显著提升,2023年销售额达31.24亿元,位居第三。由于尚未纳入集采,未来市场增长潜力较大。

市场趋势分析

国家集中采购政策的影响

国家集中采购政策是影响PPI市场规模和竞争格局的最主要因素。集采导致部分品种价格大幅下降,市场规模缩减,但同时也促进了市场集中度提高,部分企业凭借成本优势和市场策略获得更大的市场份额。不同剂型(注射剂、口服制剂)受到集采的影响程度也不同,注射剂受影响更为显著。

市场竞争策略及未来发展趋势

未来PPI市场竞争将更加激烈,企业需要采取差异化竞争策略,例如:研发创新产品、加强品牌建设、拓展市场渠道、提升产品质量和服务等。 此外,随着仿制药一致性评价的推进,以及新剂型、新适应症的研发,市场竞争格局将持续演变。 未纳入集采的艾普拉唑,以及在集采中降幅较小的雷贝拉唑,将拥有更大的市场发展空间。 同时,零售市场占比的持续提升也为企业提供了新的发展机遇。

总结

PPI市场规模持续下降,但市场竞争格局发生显著变化。国家集中采购政策是影响市场的主要因素,不同企业和产品受到的影响程度不同。未来市场竞争将更加激烈,企业需要积极应对,才能在市场中获得持续发展。 对不同PPI产品的深入分析,可以为医药企业制定市场策略、投资决策等提供参考依据。 持续关注国家政策变化、市场竞争态势以及技术创新,将有助于企业更好地把握市场机遇,实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用