大湖股份(600257)

投资要点

推荐逻辑:1)康复护理贡献盈利修复。公司持续向“健康医疗+健康产品”转型,2025年医疗服务收入约3.83亿元,医疗分部实现净利润3935.41万元、同比扭亏;其中东方华康净利润7065.31万元,同比+52.08%,成为利润修复核心。2)水产加工推动结构优化。2025年公司水产加工品收入占比提升至31.31%,传统大水面淡水鱼销售占比降至7.10%;小龙虾系列销售额1.92亿元,同比+15%,冰冻椒盐脆脆虾上市1个月销售额561.52万元,预制化单品放量初步体现。3)智能康复提供外延观察。公司收购及增资嘉兴智康,切入康复机器人、脑机接口及可穿戴外骨骼等方向;其医疗版上肢康复机器人已取得二类医疗器械注册证,但当前业务体量较小,商业化贡献仍需验证。

康复护理业务成为公司盈利修复核心,长三角机构布局构成医疗服务基本盘。公司医疗产业主要以子公司东方华康为运营和投资管理平台,聚焦康复、护理、医养等服务,旗下医疗机构主要分布在长三角地区,覆盖上海、无锡、常州、杭州等城市。2025年公司医疗服务收入约3.83亿元,基本保持稳定;更重要的是,医疗板块盈利能力明显改善,东方华康合并层面实现净利润7065.31万元,同比+52.08%,旗下杭州两家医院同比减亏2398.51万元,主要系医院内部科室业务结构优化、临床医护及管理团队调整、人工成本下降及费用控制加强。随着公司持续推进医院精细化管理、提升床位使用率并强化“东方华康”品牌建设,康复护理业务有望继续构成公司利润修复的主要支撑。

水产加工与预制化推动传统业务升级,健康产品结构持续优化。公司以淡水养殖业务起家,近年来持续向水产品加工、预制菜及品牌化消费产品方向延伸。2025年公司水产加工品收入占比达到31.31%,水面放养业务收入占比为16.75%,其中传统大水面养殖淡水鱼销售占比已降至7.10%,显示公司收入结构正由传统养殖向加工产品和渠道销售转型。产品端,公司已形成小龙虾系列、白对虾系列、花雕熟醉蟹、鱼头鱼片等产品矩阵,并通过山姆、天虹、Ole等商超渠道及线上平台拓展销售。2025年小龙虾系列产品实现销售额1.92亿元,同比+15%;冰冻椒盐脆脆虾上市1个月实现销售额561.52万元。考虑水产预制品行业竞争较为激烈,公司后续仍需在产品复购、渠道效率及品牌溢价方面持续验证。

智能康复提供外延延伸选项,场景协同具备想象空间但短期贡献仍需验证。公司通过收购及增资嘉兴智康切入康复机器人赛道,进一步丰富康复医疗业务的外延布局。嘉兴智康孵化于上海机器人产业技术研究院,聚焦康复机器人、脑机接口、可穿戴外骨骼等方向,目前已推出医疗版、机构专业版和个人妙手版等上肢康复机器人产品,其中医疗版已取得二类医疗器械注册证,个人妙手版已入选《上海市康复辅助器具社区租赁服务目录》。公司旗下康复护理机构可作为产品临床验证、示范应用及渠道推广场景,理论上有助于提升智能康复设备导入效率。不过,嘉兴智康当前业务体量较小,商业化放量和盈利贡献仍需时间验证,因此更适合作为中长期弹性方向,而非短期核心业绩驱动。

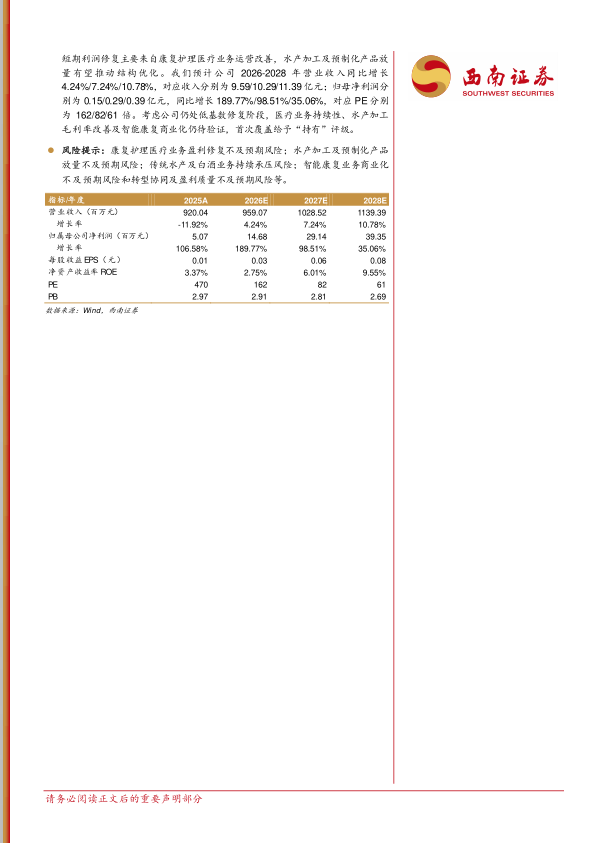

盈利预测与投资建议:公司正由传统水产企业向“健康医疗+健康产品”转型,短期利润修复主要来自康复护理医疗业务运营改善,水产加工及预制化产品放量有望推动结构优化。我们预计公司2026-2028年营业收入同比增长4.24%/7.24%/10.78%,对应收入分别为9.59/10.29/11.39亿元;归母净利润分别为0.15/0.29/0.39亿元,同比增长189.77%/98.51%/35.06%,对应PE分别为162/82/61倍。考虑公司仍处低基数修复阶段,医疗业务持续性、水产加工毛利率改善及智能康复商业化仍待验证,首次覆盖给予“持有”评级。

风险提示:康复护理医疗业务盈利修复不及预期风险;水产加工及预制化产品放量不及预期风险;传统水产及白酒业务持续承压风险;智能康复业务商业化不及预期风险和转型协同及盈利质量不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用