新和成(002001)

主要观点:

事件描述

10月28日晚,新和成发布2025年三季度报告。公司前三季度实现营业总收入166.42亿元,同比增长5.45%;归母净利润53.21亿元,同比增长33.37%;扣非归母净利润53.33亿元,同比增长37.37%。

Q3实现营业收入55.41亿元,同比增长-6.66%,环比增长-2.11%;归母净利润17.17亿元,同比增长-3.80%,环比增长-0.35%;扣非归母净利润16.54亿元,同比增长-4.08%,环比增长-8.03%。

蛋氨酸投产与维生素放量补价,共同驱动公司业绩大幅增长受巴斯夫恢复供给影响维生素价格有所承压,但海外需求旺盛有所放量且蛋氨酸产能投产贡献业绩,营养品板块保持较好韧性,新材料、香精香料保持稳健增长,2025前三季度业绩显著提升。公司前三季度实现营业收入166.42亿元,同比增长5.45%;①营养品板块:由于2025年6月12日巴斯夫解除VA不可抗力影响,8月7日VE解除不可抗力,路德维希港工厂恢复供应,供给端压力导致维生素价格有所下降,根据百川盈孚,VA/VC/VE2025年前三季度均价分别为77.49、20.35、93.81元/公斤,同比增长-34.47%、-21.07%、10.34%,但海外需求旺盛出口量进一步增长,VE/VA2025Q3出口量分别为3.14、0.18万吨,同比增长14.44%、1.48%,环比增长32.63%、24.89%,预计在以量换价下营养品板块保持韧性。同时蛋氨酸维持较好的供需格局,前三季度均价21.7元/公斤,同比增长0.65%,宁波镇海18万吨液体蛋氨酸项目已顺利投产并贡献利润,2025前三季度投资收益实现0.77亿元,同比增长0.35亿元,随着蛋氨酸项目逐步放量将进一步增厚公司业绩。②新材料板块:预计报告期内公司PPS量价齐升与HA产品业绩贡献显著,下游新能源、半导体、高端制造等领域需求将维持新材料板块持续向好。③香精香料板块:公司持续优化产品结构、丰富香料产品品类,香精香料板块业绩增长稳健。同时在公司成本控制能力提升与原料端改善下,公司盈利水平显著提升,2025前三季度销售毛利率实现45.55%,较2024年增长3.77Pct。

维生素止跌叠加蛋氨酸放量,Q4业绩有望边际改善

Q3受到维生素业务影响业绩有所承压,但维生素Q4止跌反弹迹象明显,同时蛋氨酸投产放量,Q4业绩有望环比改善。Q3维生素系列产品均价下跌导致业绩有所承压,根据百川盈孚,VA/VC/VE/蛋氨酸2025Q3均价分别为61.73、18、60.81、22.13元/公斤,同比增长-67.05%、-31.79%、-49.50%、5.43%,环比增长-9.11%、-5.86%、-37.69%、0.64%;维生素Q3均价回落至较低水平,已低于巴斯夫爆炸前历史均价,且当前部分头部主流厂商暂停维生素报价、挺价意愿较强,预计后续维生素价格将回归正常水平。因此预计Q4维生素业务有望好转,同时蛋氨酸维持较好格局、18万吨合资项目有序放量,叠加香精香料及新材料业务稳健增长,公司Q4业绩有望环比改善。

多板块业务持续扩张,打开业绩增长空间

公司稳步推进多板块产品应用与扩产进度,优化产品矩阵,提高公司核心竞争力。①营业品板块:与中石化成立合资公司建设18万吨/年液体蛋氨酸项目已于Q3顺利投产;蛋氨酸一体化提升项目能源评估已于Q3通过,改造后预计山东蛋氨酸生产装置的生产能力将达到37万吨/年,待项目建成后公司将拥有46万吨/年蛋氨酸权益产能。②新材料板块:天津尼龙新材料项目已取得海域权证、能评、主装置环评批复,预计2027年能够投产,建成投产后可形成己二腈-己二胺-尼龙66关键中间体及高端尼龙新材料产业链,突破尼龙生产关键中间体的技术壁垒。③香精香料板块:17000吨合成香料、8209吨3-甲基-3-丁烯-1-醇、5650吨异戊烯醛项目环评获批,77815吨合成香料项目完成二次环评公示,公司不断创新和丰富香料品种,持续满足市场需求。④原料药:公司规划年产6万吨含磷氨基酸衍生物项目,合计共建精草铵膦铵盐原药4.5万吨、10%精草铵膦铵盐可溶剂4万吨、20%精草铵膦铵盐可溶液剂3万吨,公司积极关注并寻找契机进入植保行业。

投资建议

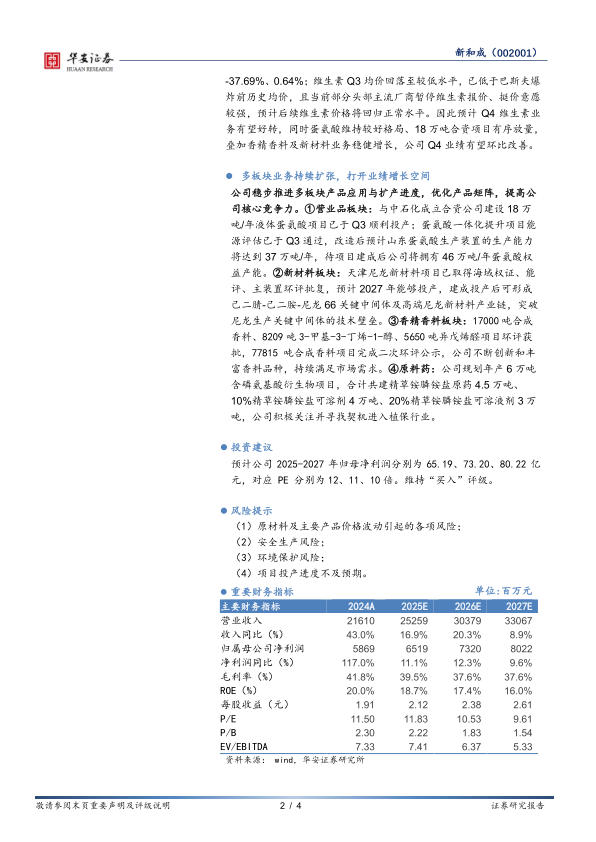

预计公司2025-2027年归母净利润分别为65.19、73.20、80.22亿元,对应PE分别为12、11、10倍。维持“买入”评级。

风险提示

(1)原材料及主要产品价格波动引起的各项风险;

(2)安全生产风险;

(3)环境保护风险;

(4)项目投产进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用