中心思想

宏观分化加剧,结构性博弈主导市场

本报告核心观点指出,2025年11月初的全球金融市场呈现出显著的分化态势。一方面,中美关系出现缓和迹象,特朗普政府承诺在芬太尼问题上与中国合作后可能降低关税,同时欧佩克+宣布暂停增产以平衡供需,为能源板块及大宗商品市场带来支撑。另一方面,中国房地产行业在短暂企稳后再度遭遇重挫,百强房企10月销售额同比大降逾四成,显示内需疲软问题依然严峻。与此同时,美联储官员对进一步降息持分歧态度,欧盟则酝酿针对中国的新贸易壁垒措施。整体来看,市场情绪在政策利好与基本面压力之间反复拉锯,短期波动性加剧,投资者需重点关注宏观经济数据(如中国PMI、美国非农就业)对市场方向的指引。

权益市场内部表现分化,能源与防御性板块领跑

从具体资产表现看,A股及港股均录得不同程度的回调,但板块间跌幅与涨幅差异显著。A股方面,能源和金属板块逆势上涨,显示资源品与风险偏好下降环境下的防御属性。港股则因恒生科技指数大幅走弱(跌2.37%)而承压,但医药股逆势走强,体现了市场在行业轮动中寻找结构性机会。此外,美股三大指数小幅收涨,科技股表现仍具韧性。市场分化的背后,核心驱动力是中美政策博弈的短期缓和(利好能源与周期股)与中国房地产及消费数据持续疲软(利空地产链与可选消费)之间的对冲。投资者情绪谨慎,成交量萎缩(港股大市成交额缩至2576.13亿港元),表明市场仍在等待更多明确信号。

主要内容

全球宏观与政策动态:中美关系缓和,欧美政策分化

中美贸易关系出现积极转变

美国总统特朗普表示,若中国严厉打击芬太尼及其前体化学品的出口,他愿意取消所有相关对华关税。双方在韩国会晤后达成休战协议,特朗普放弃加征100%关税威胁,并暂停对中国船只征收港口费,芬太尼关税亦已减半。作为交换,中国暂缓稀土磁体出口计划并恢复采购美国大豆。此举被视为中美关系在关键节点上的重要缓和。

欧佩克+暂停增产,应对供应过剩预期

欧佩克+决定在明年第一季度暂停增产,此举旨在平衡市场份额与供应过剩迹象。暂停增产的决定反映了市场对季节性需求放缓、俄罗斯制裁不确定性以及全球石油供需失衡的预判,为能源价格提供一定底部支撑。

美联储内部分歧加剧,降息预期降温

三位美联储官员(达拉斯联储行长Logan、克利夫兰联储行长Hammack及Schmid)公开反对本周降息决定,认为通胀仍偏高。Logan表示除非有明确证据显示通胀或劳动力市场更快降温,否则支持12月再次降息的理由不足。内部分歧暗示未来货币政策路径不确定性上升。

欧盟酝酿新的对华贸易壁垒

欧盟正考虑一项名为“实物关税”的新贸易措施,要求部分中国出口商向欧盟储备库供应关键原材料,以应对中国对关键投入品的出口管制。若无法通过外交途径解决,可能进一步实施针对中国依赖的商品和服务的定向出口限制,但需获得主要成员国支持。

中国市场与行业动态:房地产销售再遇寒冬,企业融资活跃

中国房地产行业压力加剧

克而瑞数据显示,百强房企10月实现销售操盘金额2530亿元人民币,同比下降41.9%,打破了9月短暂企稳的态势。瑞穗证券预计中国政府可能加大支持内需力度,惠誉预测按面积计算的新房销量可能再降15%后企稳,按交易金额计算的销售额明年可能进一步下降7%-10%。

万科获深圳地铁集团220亿元贷款支持

万科企业公布与主要股东深圳地铁集团订立贷款框架协议,后者提供本金总额最多220亿元人民币贷款,年利率为2.34%或一年期LPR减66个基点的较高者。贷款将用于偿还公开市场债务,反映出头部房企在融资层面仍获得股东强力支持。

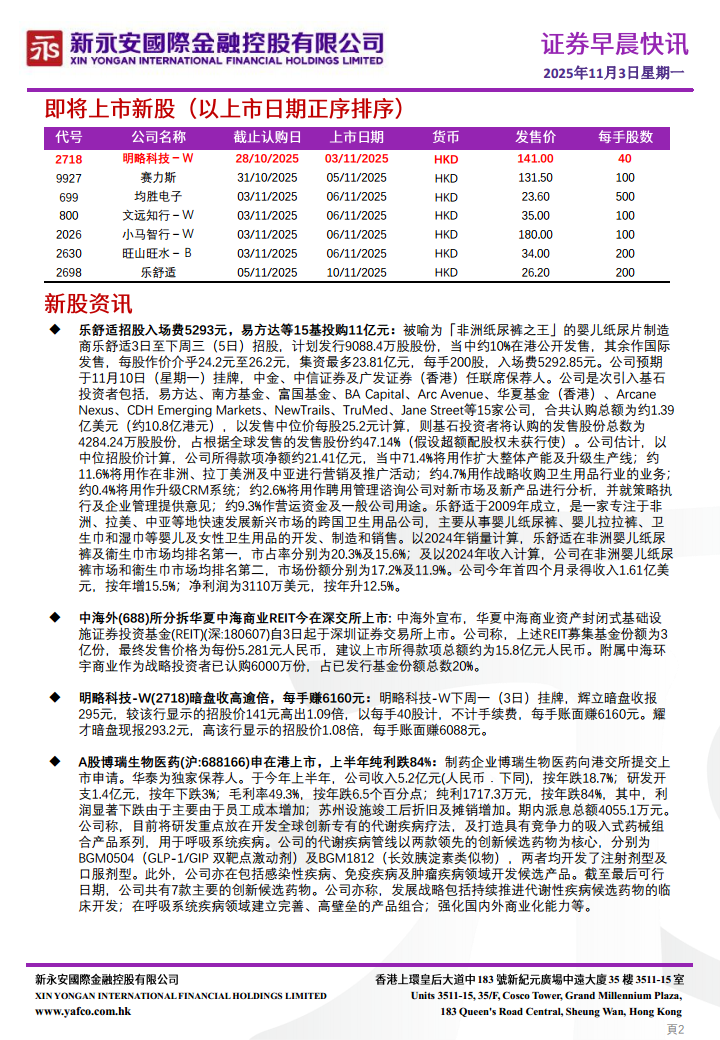

明略科技IPO首日表现亮眼

明略科技-W在香港首日挂牌,辉立暗盘收报295元,较招股价141元高出109%,每手账面赚6160元。该IPO获得市场热捧,显示投资者对具备AI和数据智能概念的新经济公司仍保持较高兴趣。

乐舒适启动招股,基石投资者阵容强大

被喻为“非洲纸尿裤之王”的乐舒适启动招股,集资最多23.81亿港元,引入易方达、南方基金、富国基金等15家基石投资者,认购总额约10.8亿港元,占发售股份约47.14%。公司计划将71.4%募资用于扩大产能。

公司财务与资本运作:分红、融资与股东增持

多家公司发布业绩与分红信息

香港宽频公布末期息每股15港仙,比亚迪电子前三季度净利润同比增2.4%,中银香港宣布第三次中期息每股0.29港元。另一方面,新东方-S宣布特别股息每股0.06美元,而大众公用等公司则宣布不派发中期息,显示企业盈利能力与分红策略分化。

大股东增持与公司自身融资动态

新加坡政府投资公司(GIC)增持三花智控45万股,持股升至7.03%。Las Vegas Sands增持金沙中国290万股,涉资约5925万港元。中国太保附属公司太平人寿以65亿元人民币向中铁建股份转让四家公司股权。新世界发展拟发行至多19亿美元的新永续债和票据,以优化债务结构。

A股企业申请港股上市

A股制药企业博瑞生物医药向港交所提交上市申请,该公司上半年收入同比降18.7%,纯利大跌84%,研发重点转向代谢疾病与呼吸系统疾病领域。此举反映了内地企业通过港股融资的持续趋势。

经济数据与市场展望:关键数据引导预期

中国PMI数据表现分化

10月官方制造业PMI为49.0,低于前值49.8,重回收缩区间;非制造业PMI为50.1,略高于前值50.0。11月3日公布的RatingDog中国制造业PMI为51.2,显示中小企业活动有所扩张,但官方数据整体反映经济复苏基础尚不稳固。

美国经济数据前瞻

市场将密切关注11月即将公布的美国ISM制造业指数(预计49.1)、ADP就业变动(预计-32k)、非农就业人数、失业率及密歇根大学消费者信心指数等数据。预计数据将影响美联储12月议息会议的决策结果,对全球资本市场情绪产生重要影响。

总结

多空交织,市场在政策红利与基本面压力中寻求平衡

2025年11月初的全球金融市场处于一个关键的博弈节点。中美关系的短期缓和(尤其是在芬太尼关税问题上)以及欧佩克+的减产计划为大宗商品和能源股提供了短期上涨动力,减缓了市场对全面贸易冲突的担忧。然而,中国房地产数据的再次恶化(百强房企销售额同比大降41.9%)和消费者信心的疲软,直接拖累了港股和A股中相关板块的表现,并引发了对整体经济复苏力度的质疑。美联储内部分歧的加剧,令市场对未来货币政策宽松路径的预期变得模糊,抑制了全球风险资产的估值扩张。

企业层面:融资活跃但分化加剧,业绩驱动成为关键变量

在企业层面,市场呈现出显著的“冰火两重天”景象。一方面,万科获得大股东巨额贷款支持,明略科技、乐舒适等公司通过IPO成功融资,显示核心企业在融资渠道上仍具优势。另一方面,大量公司业绩(如博瑞生物医药、鞍钢股份等)出现大幅下滑,分红政策亦出现明显分化。这表明在宏观不确定性增强的背景下,企业自身的基本面(如盈利能力、现金流、行业景气度)将成为投资者进行差异化选择的核心依据。投资者应重点关注即将发布的美国非农就业、中国贸易数据等宏观关键指标,以及中美欧三方政策博弈的后续演变,其对市场短期方向和资产配置具有决定性意义。

微信扫一扫-立即使用

微信扫一扫-立即使用