迈普医学(301033)

主要观点:

事件:

2025年10月24日,公司发布2025年三季度报告。2025年前三季度,公司实现营业收入2.49亿元(+30.53%),归母净利润0.76亿元(+43.65%),扣非净利润0.73亿元(+57.94%)。单三季度,公司实现营业收入0.91亿元(+32.74%),归母净利润0.29亿元(+39.89%),扣非净利润0.27亿元(+45.54%)。

点评:

业绩延续高增,新产品国内外协同放量驱动成长

2025年三季度公司业绩表现亮眼,延续高增长态势。分产品看,前三季度公司各业务线稳健发展:1)人工硬脑(脊)膜补片业务实现平稳增长,在集采影响出清后业务企稳;2)PEEK颅颌面修补材料在集采后依然实现稳健增长,对钛金属的替代逻辑持续得到验证;3)可吸收止血纱、硬脑膜医用胶两大新产品放量迅猛,成为核心增长引擎,主要得益于止血纱于25年初拓展至普外科适应症,以及25Q1硬脑膜医用胶获批欧盟注册证(MDR),因此新产品国内海外协同增长。盈利能力方面,25Q1-3毛利率提升至80.87%,同期增长2.65pct,主要系高毛利的脑膜胶及止血纱等新产品收入占比提升所致。

并购易介医疗布局神经介入,代理业务打开新空间

公司积极进行战略布局,打造长期增长动力。1)外延并购:报告期内,公司拟发行股份及支付现金收购广州易介医疗科技有限公司100%股权,正式进入高潜力的神经介入赛道,打造“神经外科+神经介入”一体化脑部疾病整体解决方案的关键布局,有望打开公司长期成长天花板,构建第二增长曲线。易介医疗产品布局全面,商业化进程稳步开展,原股东承诺2025-2029年实现扣非净利润分别不低于人民币

1910/-316/1487/3336/5201万元,预计并表后扭亏将为公司带来利润增量。2)代理业务:公司公告将代理持续葡萄糖监测(CGM)系统等产品,代理期限内采购预估含税金额为人民币2150万元,作为增厚产品矩阵、寻找新增长点的重要手段。该CGM产品准确率较高,且公司管理层具备血糖管理领域的丰富经验,有望顺利推进。

投资建议:维持“买入”评级

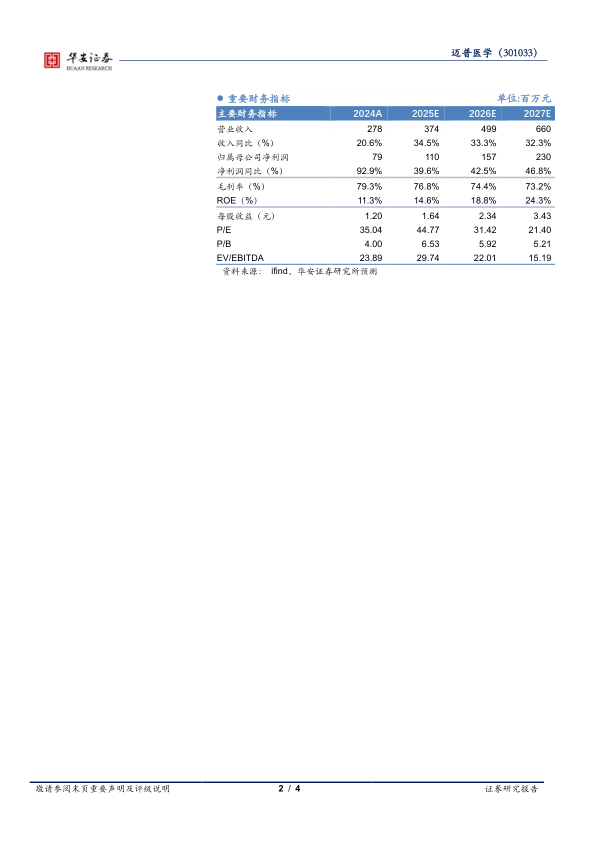

我们预计公司2025-2027年营业收入有望分别实现3.74/4.99/6.60亿元,同比增长34.5%/33.3%/32.3%;归母净利润分别实现1.10/1.57/2.30亿元,同比增长39.6%/42.5%/46.8%;对应EPS为1.64/2.34/3.43元;对应PE倍数为45/31/21X。维持“买入”评级。

风险提示

产品海外推广不及预期、国际贸易摩擦风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用