鹿得医疗(832278)

事件

近日,鹿得医疗发布2020年度业绩预告,预计2020全年实现归母净利润5500~5800万元,较2019年3254.38万元同比+69%~78.22%。单Q4季度看,单Q4实现归母净利润1705.06~2005.06万元,同比+112.64%-150.05%。

点评

公司ToB+ToC全渠道发力,掘金国内千亿慢病管理市场。鹿得医疗以ODM起家,深耕家用医疗器械十五年,截至目前已形成涵盖机械/电子血压计、雾化器、冲牙器、听诊器等十余个产品大类数十个产品类型。叠加自主研发积淀及与国际品牌运营商的持久合作经验,公司以自有品牌“SCIAN西恩”发力国内市场。以OTC及医院渠道建设为先,目前公司线下全国性OTC连锁覆盖率40%以上,百强连锁覆盖率50%以上;

医院渠道以雾化治疗诊室切入,以点带面提高品牌当地渗透。紧跟消费升级与慢病管理下沉趋势,公司2016年起先后入驻天猫、京东商城等电商平台,以“鹿得大数据新零售项目”建设实施为支撑,近期公司积极拥抱抖音、快手等新媒体平台,逐步形成线上营销与线下销售售后闭环,搭载新媒体矩阵下的渠道势能持续释放,为公司产品借渠道之风快速崛起打下坚实基础。

防疫需求叠加扩产能调结构,2020年公司业绩预告大超预期。一方面,因国内外疫情防控需求及居民健康防护意识提升,公司2020年防护类外厂产品增长迅猛,2020H1外厂产品营收占比达24.49%,同比增长197.93%,带动整体营收规模快速增长。另一方面,公司主动市场研判,增加对电子血压计、雾化器等高毛利产品的研发和推广,实现老客户渗透率提升同时新客户开发效果明显,2020H1电子血压计及雾化器贡献营收占比达39.5%。随着电子血压计(75万台)、雾化器(80万台)新增产能的建设推进,电子血压计和雾化器有望取代传统机械血压计成为公司未来营收增长的主要驱动力量。

吸入制剂国产替代进程下,公司雾化器产品力尚未充分感知。吸入制剂作为哮喘、COPD等慢性呼吸系统疾病的首选给药方式,国内市场规模超200亿,但目前国产化率不足10%。随着BE评价标准的逐步明朗和多款呼吸制剂品种相关原研专利的陆续到期,吸入制剂迎来国产替代的关键窗口期。从国产化品种对应的吸入制剂类型看,雾化吸入有望继续作为主流给药方式,更充分受益国产替代下的放量增长。公司专注雾化核心领域,自主研发“雾化颗粒、雾化量可调技术”,较好地满足患者对雾化量和颗粒的不同需求,形成对上呼吸道、气管及支气管肺泡等绝大部分呼吸类疾病的覆盖。从出口导向扩展到内外结合,公司雾化器产能利用率持续提升,已从2017年67.73%提升至2019年的88.23%,同时整体产销率达96.94%。未来随着雾化器新建产能的稳步投放,公司市场和业绩的增长空间有望进一步打开。

投资建议

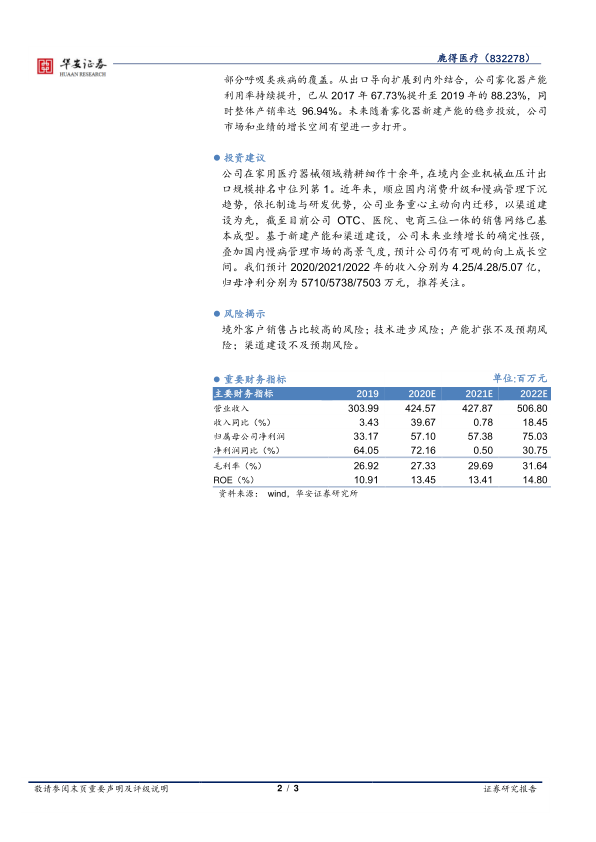

公司在家用医疗器械领域精耕细作十余年,在境内企业机械血压计出口规模排名中位列第1。近年来,顺应国内消费升级和慢病管理下沉趋势,依托制造与研发优势,公司业务重心主动向内迁移,以渠道建设为先,截至目前公司OTC、医院、电商三位一体的销售网络已基本成型。基于新建产能和渠道建设,公司未来业绩增长的确定性强,叠加国内慢病管理市场的高景气度,预计公司仍有可观的向上成长空间。我们预计2020/2021/2022年的收入分别为4.25/4.28/5.07亿,归母净利分别为5710/5738/7503万元,推荐关注。

风险揭示

境外客户销售占比较高的风险;技术进步风险;产能扩张不及预期风险;渠道建设不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用