鹿得医疗(832278)

行业层面,我们看好在国民健康意识觉醒、人口老龄化和新就医格局三重共振下,家庭医疗器械行业持续的高景气繁荣;

公司层面,我们看好公司发力国内市场的决心和行动力。短期内抓住后疫情时期健康消费需求的转变升级,以雾化器、电子血压计等单品为突破口快速建立品牌形象,同步铺设大数据新零售渠道,带动线上线下销售放量增长。长期积极布局互联网医疗生态领域,以硬件和线下用户资源为切入口,打造家庭与医疗资源交互的健康管理平台,逐步完成从产品供应商向健康管理服务商的进化。推荐关注。

精于制造、强于研发,公司深耕家庭医疗器械多年,产品体系专业完整

鹿得医疗成立于2005年,以ODM起家,十余年家用医疗器械领域精耕细作,已发展成国内机械血压计领域的绝对龙头。在ODM向OBM转变的过程中,公司以自有品牌“SCIAN西恩”为支点,通过对血压测量算法、零点和满度自动校准、血压表自校准、雾化颗粒、雾化量可调技术等核心技术的组合延伸,形成涵盖血压检测、雾化治疗、家庭护理、科室诊断4大类20余条品线上百个品类的产品矩阵。自15年起,公司战略布局智慧医疗产业,通过构建鹿得大健康生态平台获取用户多维体征数据,协同国内分级诊疗体系建设,赋能用户健康数据与医疗资源的互联互通,公司业务结构更加立体丰满。

品牌制胜、渠道为王,集中发力两条主线,构筑企业成长基石

医疗器械领域,家用产品技术壁垒不高、可复制性强、产品趋于同质,整体消费属性更强。跳出以技术和研发为主导的研究框架,更多地从产品、渠道、品牌、服务等四个维度评估企业的成长潜力和价值。

①产品端,公司产品性价比优势凸显。公司凭借十余年为国外一线品牌代工的技术积淀,以自主品牌“SCIAN西恩”发力国内终端市场,通过持续的产品创新与迭代,已形成包括血压测量、呼吸治疗、慢病管理、体温检测、口腔护理等多个产品系列的数十种产品。公司主流产品均获得全球医疗认证资质,产品质量显著高于国标,与同类竞品相比,公司产品售价约为鱼跃同类产品的6-9折,约为欧姆龙同类产品的3-4折,考虑品牌溢价因素,公司产品的性价比更优。

②渠道端,新零售系统建设带动线上渠道放量在即。公司战略布局覆盖全国、“线上+线下”双轨互动的新零售模式。目前线下渠道全国性OTC连锁覆盖率达40%以上,百强连锁覆盖率达50%以上,与益丰医药、天济大药房、海王星辰等优质连锁药店建立深度稳定的合作关系;医院渠道以雾化治疗诊室为突破口,通过在医院及诊所建立专业雾化诊室的方式,以点带面提升公司品牌的影响力。线上渠道方面,公司2016年起先后入驻天猫、京东商城,旗舰店运营模式趋于成熟,近期公司积极拥抱抖音、快手等新媒体平台,内容建设与渠道拓展齐头并进,搭载新媒体形成的品牌示范效应逐步显现。过往受产能限制和以大客户为主的销售模式,公司线上销量占比一直较低,不足整体销售规模的1%。通过“鹿得大数据新零售项目”的建设实施,将在线上利用新媒体矩阵和流量池打造,并在线下新增15家售后服务中心,形成销售售后的闭环。同时,精选层募投项目针对电子血压计和雾化器将分别新增75万台和80万台产能,产能释放叠加新零售体系运行,公司线上渠道有望迎来放量增长。

③品牌端,“西恩”品牌具备彰显国货之光的能力和潜质。国内家用医疗器械厂商大小林立,绝大部分企业只在细分产品具有较强的品牌实力,如强生(血糖仪)、欧姆龙(电子血压计、血糖仪)、九安医疗(电子血压计、血糖仪)浙江龙飞(制氧机)等,目前仅鱼跃医疗在综合产品中具备较强的品牌竞争力。多年的制造、技术和人员积淀是“西恩”品牌未来能在各大知名品牌强压下脱颖而出的基石。本次疫情强化国民对健康消费的认知,加速健康消费习惯的升级转变,在健康意识全民觉醒的风口下,雾化器、电子血压计等单品有望成为公司自主品牌弯道超车的突破口,在全渠道销售模式下,快速建立品牌影响力和竞争力。

④服务端,通过产品软硬件与医疗资源融合互通,公司有望实现从产品供应商向健康管理服务商的进化。互联网与医疗融合是大势所趋,疫情催化叠加国内分级诊疗制度的全面铺开,家用医疗器械的内涵及外延得到全面提升。尤其高血压、肺结核等慢性病因治疗手段以综合防治为主,被优先纳入基层医疗机构家庭医生服务范围,为公司血压计、雾化器等产品深入互联网医疗生态提供了最佳的应用场景。

公司开放的健康管理云系统通过家庭医疗产品终端和投放至社区的智能陪护机器人采集用户体征数据,点对点传输至基层医院或签约的家庭医生,打破了原先家庭与医疗机构的信息壁垒,在此基础上开展在线咨询、远程会诊和远程康复等活动,实现用户健康的闭环管理。公司持续推进与基层医疗机构和大型医院等的合作,未来向健康管理服务商的进化升级值得市场期待。

投资建议

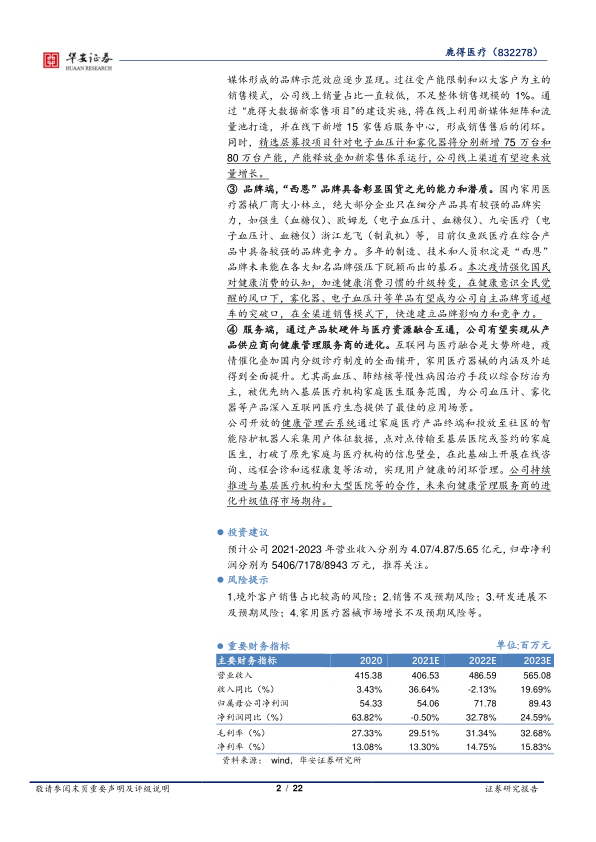

预计公司2021-2023年营业收入分别为4.07/4.87/5.65亿元,归母净利润分别为5406/7178/8943万元,推荐关注。

风险提示

1.境外客户销售占比较高的风险;2.销售不及预期风险;3.研发进展不及预期风险;4.家用医疗器械市场增长不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用