华大智造(688114)

主要观点:

事件:

公司发布2025年中期报告,2025年上半年实现营业收入11.14亿元(yoy-7.90%),归母净利润-1.04亿元,扣非归母净利润-2.03亿元。

其中2025Q2实现营业收入6.59亿元(yoy-2.93%),归母净利润2977.49元(yoy+130.62%)。

事件点评

收入季度环比改善,25Q2实现盈利

2025Q1、Q2分别实现收入4.55亿元(yoy-14.26%)、6.59亿元(yoy-2.93%),收入降幅季度环比收窄,2025Q1、Q2归母净利润分别为-1.33亿元、2977万元,2025Q2单季度已实现盈利。2025Q2,公司期间费用率大幅降低,销售、管理、研发费用率分别为

25.71%/16.39%/20.57%,无论是同比还是环比均有较大幅度下降。销售及管理费用率下降主要系公司相关费用投入显著优化;研发费用率下降主要系人工薪酬及股份支付费用、物料消耗及维修费有所减少。

基因测序仪器装机持续增长,预计会持续带动试剂放量

2025H1,公司全读长测序业务实现收入8.94亿元,同比下降12.15%,其中仪器设备收入2.98亿元,同比下降23.18%,试剂耗材收入5.55亿元,同比下降6.30%,主要系行业竞争加剧背景下,公司战略性进行了价格调整。2025H1,公司全读长基因测序仪全球销售总量超700台,同比增长60.35%,创历史同期新高。其中,纳米孔测序仪正式进入规模化量产与客户交付阶段,新增销售装机近50台。截止至2025年6月30日,公司全球基因测序仪累计销售总量超5300台,预计仪器销量持续增长为公司未来试剂放量增长打下坚实基础。截至2025年8月15日,公司在手订单约9亿元。其中,全读长测序业务的在手订单金额约为7亿元,订单较为充分。

在国际化业务方面,2025H1,公司测序仪业务亚太区实现收入0.8亿元,同比下降了29%,主要受中东地缘冲突持续导致医疗采购审批延迟与实施放缓、战事扰动引发医疗机构预算收紧、设备需求阶段性收缩、多个大型项目因客户战略调整及资金规划变动暂缓推进等多重区域因素影响;欧非区实现收入1.4亿元,同比增长了3%,系公司在欧非加速本地化运营与渠道、科研资源整合,以科研项目合作突破技术壁垒带动销售所致;美洲区实现收入0.8亿元,同比下降了3%,主要系科研经费大幅削减、拉丁美洲多国社会动荡、政局不稳等因素,导致美洲区域业务暂时呈现季度波动。

投资建议

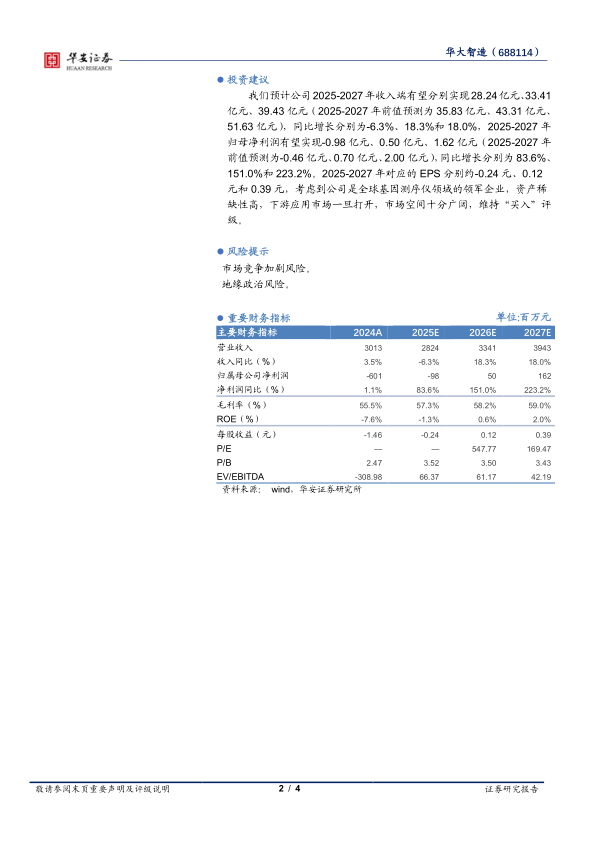

我们预计公司2025-2027年收入端有望分别实现28.24亿元、33.41亿元、39.43亿元(2025-2027年前值预测为35.83亿元、43.31亿元、51.63亿元),同比增长分别为-6.3%、18.3%和18.0%,2025-2027年归母净利润有望实现-0.98亿元、0.50亿元、1.62亿元(2025-2027年前值预测为-0.46亿元、0.70亿元、2.00亿元),同比增长分别为83.6%、151.0%和223.2%。2025-2027年对应的EPS分别约-0.24元、0.12元和0.39元,考虑到公司是全球基因测序仪领域的领军企业,资产稀缺性高,下游应用市场一旦打开,市场空间十分广阔,维持“买入”评级。

风险提示

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用