伟思医疗(688580)

主要观点:

事件:

公司发布2025年中期报告,2025年上半年实现营业收入2.10亿元(yoy+9.85%),归母净利润0.69亿元(yoy+39.71%),扣非归母净利润0.64亿元(yoy+46.30%)。

其中2025Q2实现营业收入1.15亿元(yoy+10.23%),归母净利润0.36亿元(yoy+29.56%)。

事件点评

2025Q2公司费用率持续改善,利润端大幅增长

2025Q1/Q2公司营收同比增长9.40%/10.23%,归母净利润增速分别为52.71%/29.56%,显著高于收入增速。2025Q1/Q2公司毛利率约66.65%/65.62%,较2024Q4有所恢复,仍低于2024Q1同期水平。2025H1公司盈利能力大幅增长主要得益于期间费用水平优化,销售、管理、研发费用率均有所下降,主要系去年同期股份支付费用影响及公司运营效率提升所致。

基石业务稳健,激光射频、电生理类产品高速增长

分产品看,2025年上半年,公司激光射频类收入2158万元(yoy+64.3%),增长最为强劲,主要由盆底射频、钬激光及皮秒激光等新品放量带动;电生理类收入4036万元(yoy+36.2%),实现高速增长;电刺激类收入1771万元(yoy+9.2%),受益于新一代VisheeNEO平台的推出,业务企稳回升;耗材及配件收入4088万元(yoy+11.3%),保持稳健增长;磁刺激类收入8301万元(yoy-2.5%),受市场竞争加剧影响略有下滑。

公司股权激励也向市场展示了极强的信心,2025年,公司发布《2025年限制性股票激励计划(草案)》,以2024年营业收入为基数,2025年及2026年营业收入增长率分别不低于18%、40%,两年复合增速约为18%。

投资建议

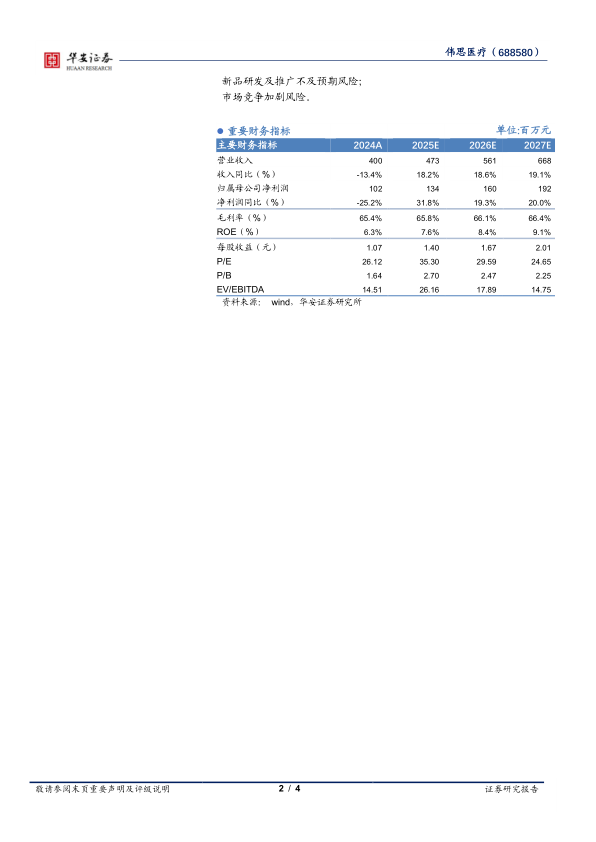

我们预计公司2025-2027年收入有望分别实现4.73亿元、5.61亿元和6.68亿元,同比增速分别达到18.2%、18.6%和19.1%;预计2025-2027年归母净利润分别实现1.34亿元、1.60亿元和1.92亿元,同比增速分别达到31.8%、19.3%和20.0%。2025-2027年的EPS分别为1.40元、1.67元和2.01元,对应PE估值分别为35x、30x和25x,维持“买入”评级。

风险提示

微信扫一扫-立即使用

微信扫一扫-立即使用