中心思想

本报告分析了东诚药业2018年三季报,核心观点如下:

-

业绩增长与核素业务潜力: 公司业绩持续快速增长,主要受益于核素药物的稳定增长和那曲肝素制剂的高速增长。核素药物业务,尤其是云克注射液和安迪科的贡献显著,未来随着PET-CT配置量增加及核素药物应用范围扩大,增长潜力巨大。

-

产业链整合与龙头地位: 公司通过整合核素产业链,形成了齐全的产品梯队和核药房网络布局,有望成为核素药物龙头企业。大型医用配置证的放开将推动安迪科的F18药物放量,云克注射液也将迎来新的增长。

主要内容

业绩总结:收入与利润双增长

2018年三季报显示,东诚药业实现收入16.3亿元,同比增长45%;归母净利润1.9亿元,同比增长40%;扣非后归母净利润2.0亿元,同比增长50%。Q3单季度收入6.8亿元,同比增长61%;归母净利润8174万元,同比增长25%;扣非后归母净利润8360万元,同比增长33%。公司预告2018年归母净利润为2.4-2.9亿元,同比增长40-70%。

核素业务:稳定增长的核心驱动力

核素药物业务是公司业绩增长的重要驱动力。云克注射液在新老医院快速放量,估计延续了上半年的快速增长趋势,增速在25%以上。安迪科新并表增厚公司业绩,估计增速在20%以上,随着PET-CT配置量增加及核素药物应用范围扩大,增速可能进一步提升。

肝素制剂与原料药:新的增长点与稳定盈利保障

那曲肝素制剂新上市处在高速增长阶段,中标省市及进院数量都在高速增长,未来3年复合增速估计不低于100%。肝素原料药保持较高水平,保证稳定盈利;硫酸软骨素价格自2017年最低点以来触底反弹,价格向上趋势明确,盈利能力持续提升。

核素产业链整合:打造核素药物龙头企业

东诚药业通过并购形成了初步的核素诊断+治疗产品线。公司核素药物产品线齐全,现有产品(云克注射液、氟[18]-FDG、独家经销氯化锶[89Sr])稳定增长+在研重磅品种获批(铼[188]-HEDP注射液、氟[18]-AV45)+外延并购预期,能够保证核素药物的产品梯队。安迪科+GMS整合提升核药房盈利能力,逐步建成覆盖全国的核药房网络掌控终端。

大型医用配置证放开:安迪科与云克的新机遇

2018年4月份卫健委将PET-CT列为乙类医用设备,审批权下放至省级卫生部门,简化流程有助于促进更多医疗机构配置PET-CT。PET-CT需要配套F18药物使用,安迪科是国内仅有的2家生产企业之一,市占率约40%。PET-CT配置证放开后装机量有望出现大幅度提升,推动安迪科的F18药物快速放量。云克注射液一方面积极开拓新的医疗机构,扩大使用范围,推动销量快速增长;另一方面开拓骨关节炎、强制性脊柱炎等适应症,为骨性疼痛专业治疗积累证据,进一步打开长期成长空间。

盈利预测与评级

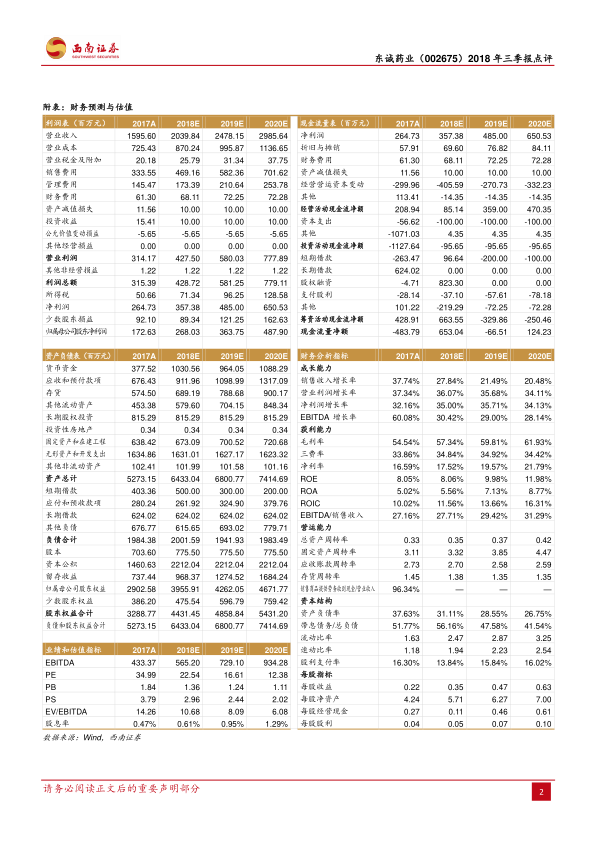

预计2018-2020年EPS分别为0.35元、0.47元、0.63元,对应PE分别为23倍、17倍、12倍。维持“买入”评级。

风险提示

报告提示了以下风险:并购标的收购进度及业绩或不及预期、原料药出口或低于预期、其他不可预知风险。

总结

东诚药业2018年三季报表现亮眼,业绩持续快速增长,核素药物业务是核心驱动力。公司通过整合核素产业链,打造产品梯队和核药房网络,有望成为核素药物龙头企业。大型医用配置证放开为安迪科和云克注射液带来新的增长机遇。维持“买入”评级,但需关注并购风险、原料药出口风险和其他不可预知风险。

微信扫一扫-立即使用

微信扫一扫-立即使用