爱尔眼科(300015)

主要观点:

事件:

2025年8月27日公司发布2025年中期业绩报告,公司实现营业总收入115.07亿元(+9.12%),实现归母净利润20.51亿元(+0.05%),实现扣非归母净利润20.40亿元(+14.30%)。

单季度看,2025Q2,公司实现营收54.81亿元(+2.47%),实现归母净利润10.01亿元(-12.97%),实现扣非归母净利润9.80亿元(+4.03%)。

点评:

业绩稳健增长,技术升级驱动核心业务

2025H1,公司扣非归母净利润实现14.30%的较快增长,显示出核心业务强大的经营韧性。归母净利润增速放缓主要系去年同期金融资产公允价值变动收益基数较高,且新建以及搬迁医院,在建转固、长期待摊等资产新增,使固定成本增加所致。从费用端看,公司25H1销售费用率为9.15%,同比-1.47pct,精细化管理成效显现。

从经营层面看,公司各项业务稳步推进,25H1实现门诊量924.83万人次(+16.47%);手术量87.9万例(+7.63%),市场需求保持旺盛。拆分收入结构,公司核心业务多点开花:

屈光项目:实现营收46.18亿元(+11.14%),增速亮眼。公司通过引进蔡司VISUMAX800、SMILE pro等新一代手术设备与技术,成功推动产品结构升级和客单价提升,有效应对行业价格竞争。

视光服务项目:实现营收27.20亿元(+14.73%),保持高速增长。公司持续推广“5P近视防控模式”,品牌影响力不断扩大。

白内障项目:实现营收17.81亿元(+2.64%)。在医保支付方式改革背景下,公司通过推广飞秒白内障、多焦晶体等技术,满足了患者多层次需求,实现稳健增长。

深化科技赋能,全球化与精细化管理并进

公司持续推进“创新驱动科技爱尔”战略,科技赋能成效显著。报告期内,公司加快“AI+眼科”应用布局,启动“AI眼科医生”智能体研发,并与中科院计算所、华为云等机构深化合作。公司在数据资源开发利用上取得突破,已整合28个高质量眼科专病数据集,包含稀缺病历超10万例,并启动了7项数据产品在数据交易所的挂牌,积极推进数据资源入表。

公司稳步扩张业务版图,全球化网络布局持续推进。截至2025年6月30日,公司在境内拥有355家医院、240家门诊部,北京等地的重点医院项目正在建设中。境外布局已达169家眼科中心及诊所,全球资源整合能力持续增强。同时,公司着力于提升经营效率,报告期内成立组织变革小组,通过成立湘赣区、秦晋区等管理委员会,深化“地县一体化”、“同城一体化”等模式,实现精细化管理,为长期高质量发展奠定坚实基础。

投资建议:维持“买入”评级

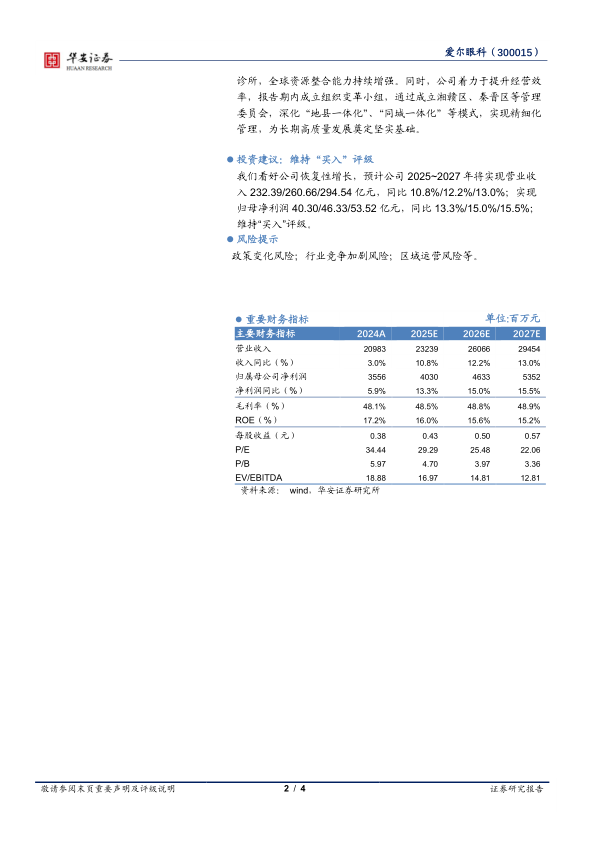

我们看好公司恢复性增长,预计公司2025~2027年将实现营业收入232.39/260.66/294.54亿元,同比10.8%/12.2%/13.0%;实现归母净利润40.30/46.33/53.52亿元,同比13.3%/15.0%/15.5%;维持“买入”评级。

风险提示

政策变化风险;行业竞争加剧风险;区域运营风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用