美年健康(002044)

主要观点:

事件:

2025年8月30日,公司发布2025年半年度报告。25H1公司实现营业收入41.09亿元(同比-2.28%),归母净利润-2.21亿元(同比-2.59%),扣非净利润-2.38亿元(同比-6.15%)。单二季度,公司实现营业收入23.55亿元(同比-2.02%),归母净利润0.54亿元(同比-23.81%),扣非净利润-0.44亿元(同比-43.23%)。

点评:

业绩短期承压,个检业务占比持续提升

从经营情况看,2025年上半年公司体检客单价656元,25H1短期承压主要是上半年作为传统淡季,部分企业客户预算及到检后置所致。截至报告期末,公司分院总数566家,其中控股体检分院304家,在覆盖城市、分院、年体检人次总量上均稳居行业第一位。从体检人次看,2025年上半年公司共计接待955万人次(含参股分院),其中控股体检分院接待600万人次。公司客户结构持续优化,个人客户占收入比提升至33%,团体客户占比为67%,个检业务作为重要增长引擎的趋势明显。从盈利能力看,2025年上半年医疗行业毛利率为32.71%(同比-2.76pct);费用方面,公司持续推动提效降本,2025年上半年销售费用为9.82亿元(同比-8.75%),管理费用为4.15亿元(同比-0.50%)。“All in AI”战略成果显著,创新业务打开成长新空间

公司坚定“All in AI”战略,AI赋能成效显著,已成为业绩增长的核心驱动力。2025年上半年,结合AI技术手段取得的收入为1.40亿元,同比增长62.36%,主要包括心肺联筛、AI-MDT报告、肺结宁、脑睿佳等产品带来的收入。公司持续丰富“专精特新”产品矩阵,报告期内新增AI智能肝健康管理产品,并与阿里巴巴达摩院合作,共同开发基于“平扫CT+AI”的胰腺癌筛查等创新产品。在AI赋能运营方面,公司AI数智健管师“健康小美”的智能主检应用已上线188家体检中心,累计审核并生成87万份体检报告,大幅提升了主检医生的效率和诊断准确性。同时,公司通过“星羽展业智能提案系统”、超声AI质控系统等工具,实现了检前、检中、检后全流程的智能化升级。公司以体检大数据为基础,构建“体检2小时,服务365天”的健康管理新业态,正从预防医疗龙头企业向全生命周期数字健康管理引领者迈进。

投资建议:维持“买入”评级

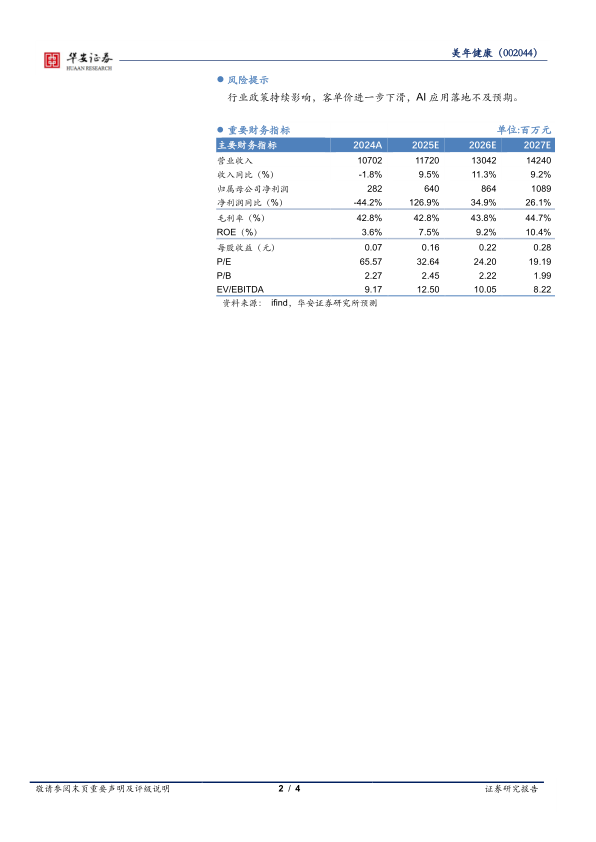

我们预计公司2025-2027年营业收入分别实现117.20/130.42/142.40亿元,同比增长9.5%/11.3%/9.2%;归母净利润分别实现6.40/8.64/10.89亿元,同比增长126.9%/34.9%/26.1%;对应EPS为0.16/0.22/0.28元;对应PE倍数为33/24/19X。维持“买入”评级。

风险提示

行业政策持续影响,客单价进一步下滑,AI应用落地不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用