开立医疗(300633)

主要观点:

事件:

公司发布2025年中报,2025年上半年公司实现营业收入9.64亿元,同比下滑4.78%;归母净利润0.47亿元,同比下滑72.43%;实现扣非净利润0.40亿元,同比下滑74.26%。

分季度来看:2025年单二季度公司实现营业收入5.34亿元,同比增长0.17%,环比增长24.24%;实现归母净利润0.39亿元,同比下滑44.65%,环比增长382.45%;实现扣非归母净利润0.34亿元,同比下滑46.00%,环比增长464.82%。

点评:

行业终端招采及中标恢复,但渠道去库存影响公司短期业绩2025年上半年,医疗设备行业终端招标采购活动明显复苏,然而,由于过去两年行业调整积累了较多渠道库存,从终端中标到企业确认收入存在一定时间差,导致公司上半年收入端仍有压力。预计随着渠道库存消化,下半年业绩有望好转。

各条线业务来看,(1)超声:2025H1实现收入5.50亿元,同比下降9.87%,公司在超声领域技术积累深厚,S80/P80等高端平台持续迭代,高端占比越来越高。(2)内镜及镜下耗材:2025H1实现收入3.88亿元,同比基本持平。

从收入区域结构看,(1)国内:2025H1收入约4.95亿元,同比下降9.2%,受过去两年渠道库存高企及行业整顿影响,企业端收入确认滞后于终端招标复苏;(2)海外:2025H1收入约4.69亿元,同比增长0.3%,海外收入占比进一步提升。另外,公司也加强海外市场的本地化团队建设、新品注册推进等工作,为未来一两年海外业务放量奠定基础。

2025Q2环比改善,期待重磅新产品进一步放量

2025年单二季度公司实现营业收入5.34亿元,同比增长0.17%,环比增长24.24%;实现归母净利润0.39亿元,同比下滑44.65%,环比增长382.45%,2025Q2改善趋势明显。

2025年,公司逆势加大战略投入,销售/管理/研发费用率分别为31.63%/7.11%/25.31%,同比增长3.26/0.91/4.36pct。研发费用高增的主要原因在于公司持续对微创外科、心血管介入等新产品线进行战略性投入,推动产品整体结构向高端化靠拢。2025年是公司的产品推广大年,超声S80/P80平台、内镜HD-580系列、心内科IVUS产品持续放量,新上市的高端内镜HD-650系列、外科SV-M4K200系列接力增长,为公司未来业绩增长奠定坚实基础。

投资建议:维持“买入”评级

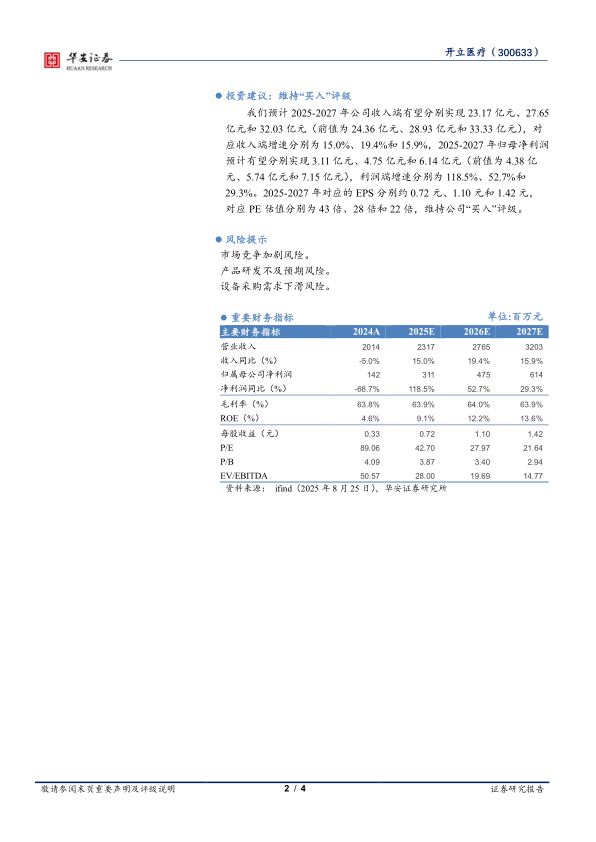

我们预计2025-2027年公司收入端有望分别实现23.17亿元、27.65亿元和32.03亿元(前值为24.36亿元、28.93亿元和33.33亿元),对应收入端增速分别为15.0%、19.4%和15.9%,2025-2027年归母净利润预计有望分别实现3.11亿元、4.75亿元和6.14亿元(前值为4.38亿元、5.74亿元和7.15亿元),利润端增速分别为118.5%、52.7%和29.3%。2025-2027年对应的EPS分别约0.72元、1.10元和1.42元,对应PE估值分别为43倍、28倍和22倍,维持公司“买入”评级。

风险提示

市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用