微电生理(688351)

主要观点:

事件:

公司公布2025年中报。2025H1公司实现营收2.24亿元(+12.8%),归母净利润0.33亿元(+92.0%),扣非归母净利润0.21亿元(+2157.4%),盈利能力大幅提升。

单季度看,2025Q2实现营收1.20亿元(同比+10.1%,环比+15.4%),归母净利润0.15亿元(同比+15.2%,环比-17.2%),扣非归母净利润0.08亿元,业绩符合预期。

点评:

三维手术量国产第一,高端新品持续放量

截至2025年上半年,公司三维电生理手术覆盖医院1000余家,累计完成手术超8万例,国产厂商中排名第一。高端新品中,公司国内上半年压力监测导管使用量约3000根,其中三分之一用于房颤手术,该比例持续增长。根据公司2025年半年报披露,公司导管类产品实现收入1.6亿元,设备类和其他产品分别实现收入0.2亿元、0.5亿元。

海外市场拓展加速,2025上H1收入增速达40%

国际市场方面,公司坚持全球化发展战略,重点巩固经销商渠道建立,加速海外三维手术量提升。2025年上半年,公司国际市场实现收入0.7亿元,同比增长超40%,并成功进入墨西哥、英国、卢旺达等国家市场,同时三维手术在20多个国家落地,其中德国、阿塞拜疆市场成功完成首例三维手术。

在研管线丰富,期待PFA产品拓展顺利

公司是全球少数同时拥有电生理设备和耗材全产品线生产能力的厂商。公司参股企业商阳医疗研发的脉冲消融产品已获NMPA批准上市,产品已在全国多家中心成功完成三维脉冲电场消融房颤手术治疗,该系统集建模、标测、消融等多功能于一体,实现了全程可视化实时操作与精准消融,大幅提升了PFA手术的安全性与有效性。

在研项目中,公司压力脉冲导管、心内超声导管提交NMPA注册申请,RDN产品临床入组工作有序推进中。

投资建议

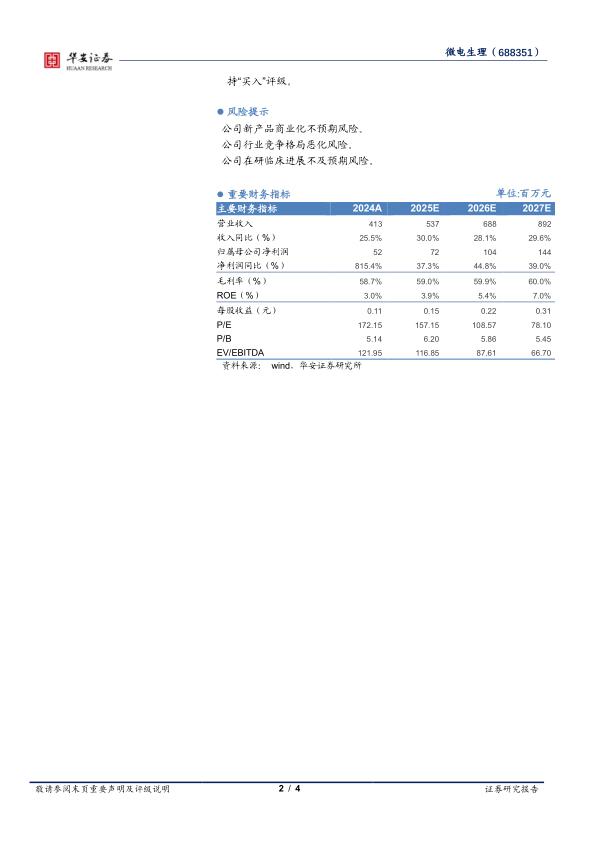

我们预计2025-2027年公司收入分别为5.37亿元、6.88亿元和8.92亿元,收入增速分别为30.0%、28.1%和29.6%,2025-2027年归母净利润分别实现0.72亿元、1.04亿元和1.44亿元,增速分别为37.3%、44.8%和39.0%,2025-2027年EPS预计分别为0.15元、0.22元和0.31元,对应2025-2027年的PE分别为157x、109x和78x,维

持“买入”评级。

风险提示

公司新产品商业化不预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用