三诺生物(300298)

主要观点:

事件:

公司近期发布2025年中报。2025年上半年,公司实现收入22.64亿元(yoy+6.12%),实现归母净利润1.81亿元(yoy-8.52%),实现扣非归母净利润1.58亿元(yoy-11.31%)。其中,2025年第二季度,公司实现收入12.22亿元(yoy+9.17%),实现归母净利润1.09亿元(yoy-6.87%),实现扣非归母净利润0.91亿元(yoy-9.36%)。

点评:

血糖板块稳健增长,符合预期

分品类看,2025H1,(1)公司血糖监测系统实现收入16.59亿元(+6.88%);(2)糖尿病营养、护理等辅助产品业务实现收入1.49亿元(+11.47%);(3)糖化血红蛋白检测系统实现收入1.14亿元(-4.93%);4)血脂检测系统实现收入0.94亿元(-23.29%);(5)血压计实现收入0.93亿元(+50.73%);(6)iPOCT实现收入0.89亿元(+1.27%)。

公司血糖板块在国内市场份额占比较高的基础上仍保持稳健增长,一方面可能与国内血糖监测慢病市场空间容量大且公司市场占有率持续提升有关,另一方面公司的CGM产品也持续增加贡献。

CGM海外拓展稳步推进,欧洲市场进展顺利

2025年上半年,公司国内收入12.66亿元(yoy+5.40%),海外收入7.44亿元(yoy+7.06%)。公司CGM产品注册范围进一步扩大,新增巴西、伊朗、尼泊尔、白俄罗斯、乌拉圭、越南等多个国家获批注册证。

欧洲市场,公司持续葡萄糖监测系统二代产品获得欧盟MDR认证,并进一步扩大了公司两代CGM产品的适用场景:(1)在所有适用年龄(2岁及以上)人群佩戴部位为腹部的基础上,将13岁及以上人群的佩戴部位扩展为上臂或腹部,以满足不同用户的佩戴习惯;(2)除iCanCGM App外,用户可选择iCan View Glucose Data Reader作为第二个主要的显示设备,该功能可以更好的满足欧洲医保对CGM产品的需求。

另外,公司美国市场注册持续推进,一代CGM产品目前FDA注册撤回,公司全力推进二代产品,目前预计二代CGM的主临床有望于2026年开展。

投资建议

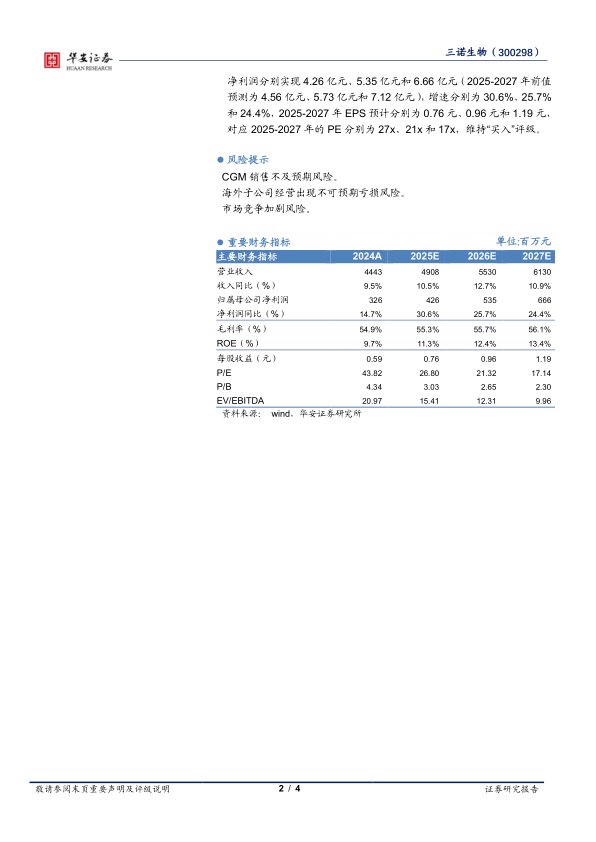

我们预计2025-2027年公司收入分别为49.08亿元、55.30亿元和61.30亿元(2025-2027年前值预测为49.33亿元、55.82亿元和62.09亿元),收入增速分别为10.5%、12.7%和10.9%,2025-2027年归母净利润分别实现4.26亿元、5.35亿元和6.66亿元(2025-2027年前值预测为4.56亿元、5.73亿元和7.12亿元),增速分别为30.6%、25.7%和24.4%,2025-2027年EPS预计分别为0.76元、0.96元和1.19元,对应2025-2027年的PE分别为27x、21x和17x,维持“买入”评级。

风险提示

CGM销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用