可孚医疗(301087)

主要观点:

事件:

公司发布2025年中报,2025年上半年,公司实现营业收入14.96亿元(同比-4.03%),归母净利润1.67亿元(同比-9.51%),扣非归母净利润1.36亿元(同比-17.98%)。

其中,2025年第二季度实现营收7.58亿元(同比+0.87%),归母净利润0.76亿元(同比-9.30%)。2025Q2公司整体毛利率提升至52.80%,产品结构优化持续有效。

点评:

收入增长相对稳健,毛利率稳步提升

分板块来看,公司康复辅具类产品是第一大业务板块,2025H1实现收入5.63亿元,同比增长-6.41%,主要由于公司精简低效SKU增速受到影响;医疗护理类产品实现收入4.24亿元,同比增长9.67%,主要由于并购华州带来;健康监测实现收入2.71亿元,同比增长12.89%,主要得益于体温计、居家监测试纸等产品的良好增长。

公司坚持产品优化策略,集中资源打造具备市场竞争力的核心品类,通过持续研发创新、工艺改进以及渠道与品牌建设,培育核心产品梯队;同时,对盈利能力偏弱、发展潜力有限的低效品类及产品型号实施战略性调整。2025年上半年,公司毛利率同比增加1.8个百分点。在核心品类上,除了已经有一定规模的背背佳、助听器、居家检测试纸、轮椅等,公司自主研发的呼吸机自第二季度起销售放量,增速显著提升;血糖尿酸一体机、预热款体温计、居家检测试纸等核心产品也呈现良好发展势头。

线上渠道优势大,海外市场拓展迅速

2025年上半年,公司线上渠道实现收入9.74亿元(同比+3%),占主营业务收入67.28%。公司针对不同电商平台特点,制定差异化运营策略,把握平台政策机遇。一方面持续深耕天猫、京东等传统电商平台,强化核心品类竞争优势;另一方面重点布局兴趣电商,创新内容营销模式,推动无创呼吸机、血糖尿酸一体机、电子体温计等品类快速增长。此外,公司完善会员体系,通过会员分层运营与精准触达,提升客户留存和复购率。

海外市场方面,2025年上半年,公司海外业务表现亮眼,实现营业收入近亿元,同比增长超200%。公司积极参加ArabHealth、WHXMiami、CMEF等全球行业展会,全方位展示创新产品与技术实力,提升品牌国际影响力,并以展会为契机深化与国际客户的战略合作,持续完善海外渠道网络,加速重点区域市场布局。同时,公司着力培育跨境电商新增长极,积极探索数字化出海模式。

为进一步完善全球化布局,公司于2025年1月完成对国内领先的压敏胶制品企业——上海华舟压敏胶制品有限公司的控股收购。该公司拥有成熟的欧美客户网络和稳定的头部客户资源,其基础耗材、高端敷料等核心产品将有力补充公司产品线,并为海外市场拓展提供重要渠道支持。2025年6月底,公司完成对喜曼拿医疗系统有限公司的控股收购。喜曼拿拥有近40年历史,是香港知名的医疗仪器零售及批发商,设有30余家零售中心、3家专业足科矫形中心和1家体外反搏治疗中心。通过此次收购,公司快速切入香港市场,获取优质渠道资源,并将自身成熟的连锁运营体系与供应链优势导入新市场,实现资源整合与协同发展。

投资建议

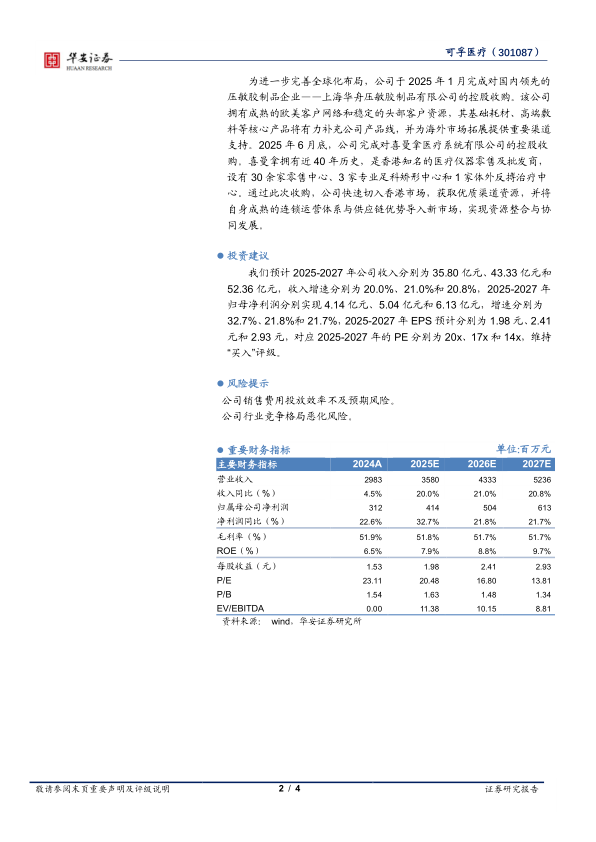

我们预计2025-2027年公司收入分别为35.80亿元、43.33亿元和52.36亿元,收入增速分别为20.0%、21.0%和20.8%,2025-2027年归母净利润分别实现4.14亿元、5.04亿元和6.13亿元,增速分别为32.7%、21.8%和21.7%,2025-2027年EPS预计分别为1.98元、2.41元和2.93元,对应2025-2027年的PE分别为20x、17x和14x,维持“买入”评级。

风险提示

公司销售费用投放效率不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用