事件描述

事件一:中央财经委员会近期会议强调依法依规治理企业低价无序竞争,推动落后产能有序退出,这一政策导向将对化工行业产生深远影响。

事件二:7月18日工信部总工程师在国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。

政策导向调结构、优供给、淘汰落后产能,化工品无序竞争问题将得以改善,行业结构持续优化

当前,化工行业面临产能过剩、同质化竞争加剧的问题,部分企业依赖低价策略争夺市场,导致行业整体利润率下滑。此次政策明确要求优化产业布局,加快淘汰低效产能,并鼓励市场化兼并重组,这将有助于行业集中度提升,龙头企业有望凭借技术、规模和环保优势进一步扩大市场份额。短期来看,部分中小企业可能面临淘汰压力,部分“长期内卷行业”价格有望抬头,长期将促进行业结构优化,减少无效竞争。

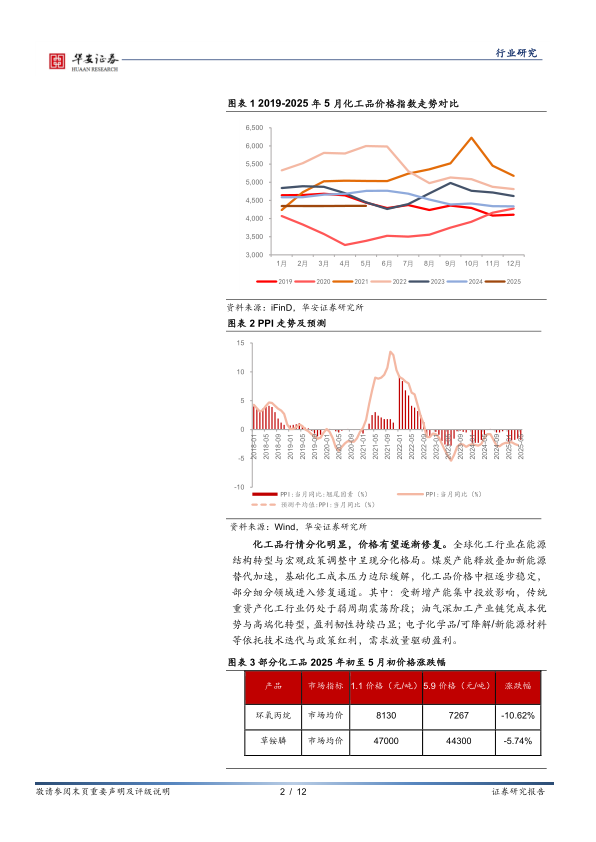

化工品价格仍处于周期性低位区间,需求回暖CCPI指数有望回升

CCPI指数有望回升PPI跌幅收窄,五年历史百分位处于中低区间。2024年化工品需求回升,同时上游原材料成本走强进一步推高价格指数,价差受成本压力影响有所收窄。截至2025年6月24日,中国化工产品价格指数(CCPI)报收4212点,较2024年初的4622点下降8.87%,较今年年初的4329点下降2.70%,延续弱势,但已有维稳态势;目前价格水平近五年历史百分位为31.90%,处于中低区间,显著低于近五年中枢水平。上游原材料价格持续走弱叠加终端需求复苏乏力,2025年4月PPI同比下降2.7%,降幅比上月扩大0.2个百分点,跌幅有所收窄。

化工品行情分化明显,价格有望逐渐修复。全球化工行业在能源结构转型与宏观政策调整中呈现分化格局。煤炭产能释放叠加新能源替代加速,基础化工成本压力边际缓解,化工品价格中枢逐步稳定,部分细分领域进入修复通道。其中:受新增产能集中投放影响,传统重资产化工行业仍处于弱周期震荡阶段;油气深加工产业链凭成本优势与高端化转型,盈利韧性持续凸显;电子化学品/可降解/新能源材料等依托技术迭代与政策红利,需求放量驱动盈利。

资本开支增速放缓,在建工程压力仍存

在建工程延续增速放缓态势。 从供给层面来看,化工品产能增速明显放缓, 自 2018 年开始,化工行业进入扩产周期, 2024 年大部分化工品产能增速明显回调。 2025Q1 在建工程为 3467.76 亿元,同比下降 7.34%, 反映行业进一步扩产意愿低迷,供给端新增产能释放缓慢,整体供需格局仍等待改善。

部分子行业产能增速分化明显。细分子行业来看,2025Q1化工子行业资本开支的同比增速中位数为-0.74%,涤纶、食品及饲料添加剂、煤化工等子行业在建工程持续增长;2025Q1涤纶继续维持超过100%的在建工程同比增速,其他塑料制品在建工程增速迎来显著提升,同比增长166%,钾肥、锦纶等行业在建工程增速继续保持为正;但钛白粉、纺织化学制品、膜材料等继续保持在建工程增速放缓。

化工行业业绩回升显现,子行业分化差距加剧

2025Q1化工行业业绩已实现正增长趋势。2023年经济复苏不及预期,化工行业整体业绩出现负增长,归母净利润同比减少45.70%,营业收入同比减少3.12%。2024年以来随经济复苏带动消费回暖,化工行业业绩逐步修复,跌幅有所收窄,2024年营业收入与归母净利润同比减少1.73%与10.15%;2025Q1已经实现归母净利润的止跌,营业收入与归母净利润分别实现24359.20、314.51亿元,同比增长-4.44%、12.66%,化工行业有望进一步修复。

2025Q1子行业营收、净利润同比改善,但子行业间差距较大。

①从营收端看:2024年大部分子行业营收呈下降趋势,行业分化明显,其中改性塑料和氟化工营收增速超15%。2025年Q1行业整体营收有所回升,子行业营收较2024年变化明显,其中其他化学原料、复合肥、其他橡胶制品、改性塑料、氟化工、民爆制品营收增幅超20%。②从归母净利润端看:自2023年,受短期出口压力叠加地产/纺服/汽车等终端需求尚未显著修复、行业资本开支持续投放等因素影响,大多子行业盈利下降。2025Q1在原料价格上涨、下游消费回暖、供需格局改善等因素的加持下,子行业盈利明显回升,其中膜材料、氯碱、氟化工等行业增长超100%。但粘胶下降明显,同比下降均超-2000%。

2025Q1行业盈利能力有所回升。2023年,行业终端需求尚未显著修复,成本处于高位,部分子行业面临高成品库存的不利影响,化工板块盈利能力继续下滑。2025年Q1毛利率、净利率分别为16.65%、6.26%,同比上升0.25%、0.39%,行业盈利能力有所修复。

稳增长政策密集出台,国内需求有望回升

政策层面来看,“稳增长”政策密集出台,化工行业有望率先受益。2023年以来针对我国目前“需求收缩、供给冲击、预期转弱”三重压力,政府部门密集出台多项“稳增长”政策,在短期稳增长方面保持定力,重点聚焦于偏中长期的房地产和地方债务防范化解风险。2023年7月中央提出“房地产供求重大变化”后,又于2024年4月提出“房地产去库存”,未来房地产行业有望回暖,经济整体走势稳中向好,化工行业或优先收益。

下游需求有望回暖,制造业复苏助力化工行业发展

Q1国内制造业生产保持强势,在政策等因素带动下制造业有望进一步推动需求复苏,支撑化工行业发展。房地产市场基本面筑底,在去库存等政策加持下有望触底反弹。25年1-6月,全国房屋新开工面积为30364.32万平米,同比下降20.0%;全国房屋竣工面积为22566.61万平方米,同比下降14.8%。国内汽车市场需求表现较为稳定,2025Q1汽车产量为304.46万辆,较上年同期上升8.97%。2025Q1我国纺织业出口交货额为220.9亿元,同比增长9.14%。

建议关注部分高耗能、产能严重过剩、价格竞争激烈待产能出清的行业

1)新能源材料如多晶硅、电解液、电解液添加剂、聚醚胺等:光伏、新能源、风电行业上游产业链近年来竞争加剧,产能无序扩张,行业内卷严重,政策有望引导优化竞争秩序。相关公司【合盛硅业】、【云南能投】、【多氟多】、【新宙邦】、【阿科力】、【华鲁恒升】

2)工业硅及有机硅:属于高耗能行业,近年来,产能扩张迅速,行业处于过剩状态,近期行业部分产能供应出现中断,同时行业有自救心态,政策引导下有望出现价格回暖,相关公司【合盛硅业】、【东岳硅材】、【新安股份】、【三友化工】、【云南能投】

3)化纤行业:聚酯瓶片产能连年高增速,行业处于深度亏损,近期行业头部企业启动减产,价格有望回暖,相关公司【华润材料】、【万凯新材】、【恒逸石化】

4)石化行业:本次稳增长工作方案预计将聚焦石化行业产业结构升级,部分不规范小企业将面临出清风险,有利于已经做到降油增化以及成本领先企业的市占率提升,相关公司【恒力石化】、【荣盛石化】、【东方盛虹】、【恒逸石化】、【卫星化学】、【宝丰能源】

5)代糖行业:扩产速度远高于下游需求增长速度,行业内较2022年业绩高峰期已出现显著下滑,近期行业内头部企业通过协商谈判,促使行业部分产能停工,价格已逐步走出低谷,相关公司【金禾实业】、【新琪安】、【醋化股份】

6)农药行业:中国农药工业协会组织草甘膦头部企业针对过度竞争、资源重复投入与利润不断压缩等问题进行研究,此次反内卷有利于提升草甘膦企业的产业链议价能力与盈利能力,提高头部企业的市占率,相关公司【兴发集团】、【新安股份】、【江山股份】、【广信股份】、【和邦生物】、【扬农化工】

风险提示

(1)政策发生显著变化;

(2)需求下滑超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用