中心思想

创新转型成效显著,收入占比快速提升

作为中国领先的制药企业,中国生物制药已从仿制药企全面转型为创新驱动型公司。其创新研发投入占收入比重从2019年的9.9%提升至2024年的17.6%,截至2024年末累计获批创新药物(含生物类似药)达17款,创新产品收入占比从2015年的11%攀升至2024年的42%,管理层目标2025年达到50%、2027年达到60%。这一转型不仅优化了产品结构,更增强了公司的长期成长韧性与盈利能力。

管线布局深厚,出海授权开启新空间

公司围绕肿瘤、肝病/代谢、呼吸、外科/镇痛四大重点领域构建了丰富的创新药管线。多个产品具备全球同类最佳(BIC)或同类首创(FIC)潜力,如TQC3721(PDE3/4抑制剂)、库莫西利(CDK2/4/6抑制剂)、TQB2102(HER2双抗ADC)等。这些管线不仅在国内市场前景广阔,更有望通过海外授权合作实现价值重估,预计将成为未来收入增长的重要催化剂。

主要内容

全面转型创新,出海授权有望迎来突破

组织架构整合提效增质

公司通过供应链与生产整合(集团化采购覆盖率从2022年的57%提升至2024年的95%)、营销模式专业化与数字化转型(销售&管理费用率从2020年的49.2%降至2024年的42.1%),以及研发架构的平台化与全球化协同,显著提升了运营效率和人效产出。2024年营销人均单产同比提升17%。

坚定聚焦创新

研发投入持续加大,2024年研发总投入达50.9亿元,占收入17.6%,其中78%投向创新药研发。管线进入密集收获期:截至2024年末累计获批17款创新药物,2024年全年获批6款1类新药,为国内数量最多的企业。同时通过剥离非核心资产(如出售正大青岛等)优化资产结构,集中资源于创新主业。

BD:“引进来”成效显著、“走出去”突破在即

公司近年显著加强项目引进(License-in),2019至2024年平均每年完成超过3项引进交易,代表性品种包括格索雷塞、CPX101、拉尼兰诺等。通过并购礼新医药(2025年7月)、F-star等创新Biotech,进一步夯实早期研发实力和国际化能力。多个管线(如TQC3721、TQB2102、罗伐昔替尼等)具备对外授权潜力。

创新药迎来收获期

肿瘤领域:安罗替尼为基石,多个重磅管线具备海外授权潜力

安罗替尼已获批9个适应症,4个适应症提交NDA,通过与PD-L1贝莫苏拜单抗联用全面进军大适应症一线治疗,2024年销售额估计40-50亿元,预计仍将稳健增长。库莫西利(CDK2/4/6)是全球进展最快的同类药物,已递交二线/一线HR+乳腺癌适应症NDA,辅助治疗III期临床进行中,预计国内经风险调整峰值销售额达41亿元。TQB2102(HER2双抗ADC)临床数据显示疗效与DS-8201可比、安全性更优(ILD发生率极低),已开展多项III期临床,预计国内经风险调整销售额2035年超31亿元。罗伐昔替尼(JAK/ROCK抑制剂)是全球FIC,已递交中高危骨髓纤维化NDA。格索雷塞(KRAS G12C抑制剂)为国内第二款获批,探索胰腺癌等大适应症。TQB2868(PD1/TGF-β双抗)展现一线胰腺癌惊艳数据,已获批III期临床。

呼吸领域:构筑宽阔护城河

TQC3721(PDE3/4抑制剂)是全球进度第二快的同类药物,具备BIC潜力。默沙东以100亿美元收购Verona Pharma验证了该靶点价值。临床前数据优于恩司芬群,2b期纳入更广泛COPD患者,2025年启动III期临床,预计国内经风险调整销售额2035年达16亿元,海外经风险调整峰值约65亿人民币。TQC2731(TSLP单抗)为首个进入III期临床的国产TSLP单抗,重度哮喘、AD等适应症布局广泛,预计国内经风险调整销售额2035年达21亿元。TDI01(ROCK2抑制剂)已获cGVHD突破性疗法认定,IPF等适应症同步推进。

肝病/代谢领域:布局两大MASH靶点

CPX101(GIPR拮抗/GLP-1R激活剂)与安进MariTide同机理,长效优势(每月一次),减重潜力大,澳洲II期临床进行中。TQA2225(FGF21融合蛋白)为国内同靶点进度最快产品,EFX验证了MASH逆转纤维化潜力,其半衰期更长,预计国内经风险调整销售额2035年达24亿元。拉尼兰诺(泛PPAR激动剂)有望成为中国首款MASH口服药物,III期临床预计2026年读出顶线数据。

外科/镇痛领域:完善产品线

培来加南喷雾剂(PL-5)为中国首个新型抗菌肽药物,2024年12月提交NDA,治疗继发性创面感染疗效优于磺胺嘧啶银,耐药风险低。TRD205(AT2R拮抗剂)是全球首个进入II期临床的慢性术后神经痛创新药。

早期创新药管线迅速丰富

公司拥有PROTAC、ADC、siRNA、双抗等多个创新技术平台。多个分子进入临床:四代EGFR-TKI TQB3002、BTK PROTAC TQB3019、EGFR/c-Met双抗ADC TQB6411、ROR1 ADC TQB2101、FGFR2b单抗TQB2210等。礼新医药的并购将注入8个临床资产及20+临床前资产,强化早期研发与出海实力。

仿制药业务:现金牛业务,创新发展的基石

生物类似药快速增长

公司已获批7款生物类似药,对应2024年样本医院市场容量合计240亿元。帕妥珠单抗为国内首仿,2024年12月获批。万升不锈钢生物反应器产线投产显著降低生产成本,预计2025年生物类似药整体销售将快速增长。集采风险可控,预计降幅温和。

化学仿制药展现业务韧性

2024年化学仿制药收入超168亿元(不含生物类似药),同比增长3.1%,重回正增长。集采影响基本出清:第十批集采品种仅占2024年总收入1%。公司聚焦首仿、难仿品种,2024年氟比洛芬凝胶贴膏收入27亿元,市占率超40%。预计未来整体仿制药收入维持正增长,为创新研发提供稳定现金流。

总结

业绩预测与估值

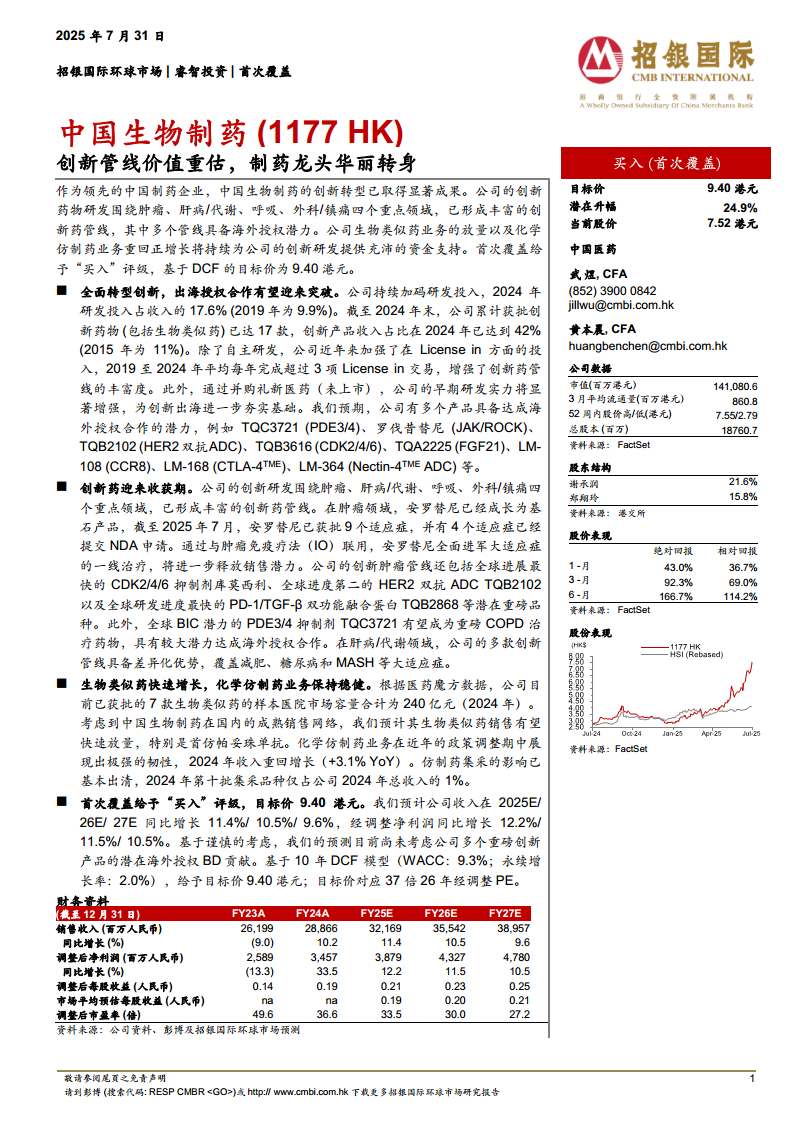

预计2025E/26E/27E收入分别同比增长11.4%/10.5%/9.6%,经调整净利润同比增长12.2%/11.5%/10.5%,复合增速分别为10.5%和11.4%。驱动因素包括创新药放量、生物类似药快速渗透、化学仿制药稳健增长。当前预测尚未考虑潜在海外授权BD收入及礼新医药并购影响。基于10年DCF模型(WACC 9.3%,永续增长率2.0%),给予目标价9.40港元,对应37倍2026年经调整PE,首次覆盖给予“买入”评级。

主要风险

在研药物临床失败或进度不及预期、国内市场竞争加剧导致产品放量或价格承压、生物类似药集采对销售前景负面影响、化学仿制药政策不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用