中心思想

市场调整后估值趋合理,结构性机会显现

2022年上半年全球主要市场经历大幅调整,A股、港股及美股估值均有所回落。A股估值从高位回落至中等合理水平,港股在多重利空下估值已至极低水平,风险释放充分,整体机会大于风险。美股需警惕前期涨幅过大公司的回调,但中概股政策风险减弱后投资价值显现。

政策与行业分化催生配置窗口

国内政策基调稳健,央行强调加大货币政策实施力度,医保目录统一、行程卡取消星号等举措释放积极信号。行业层面,医药板块受集采常态化及FDA要求提高影响,估值趋于合理,配置价值逐步显现;银行板块基本面稳定,净利润增速预期良好;新能源汽车在渗透率提升下仍具成长空间,但需消化前期高估值。

主要内容

投研要点

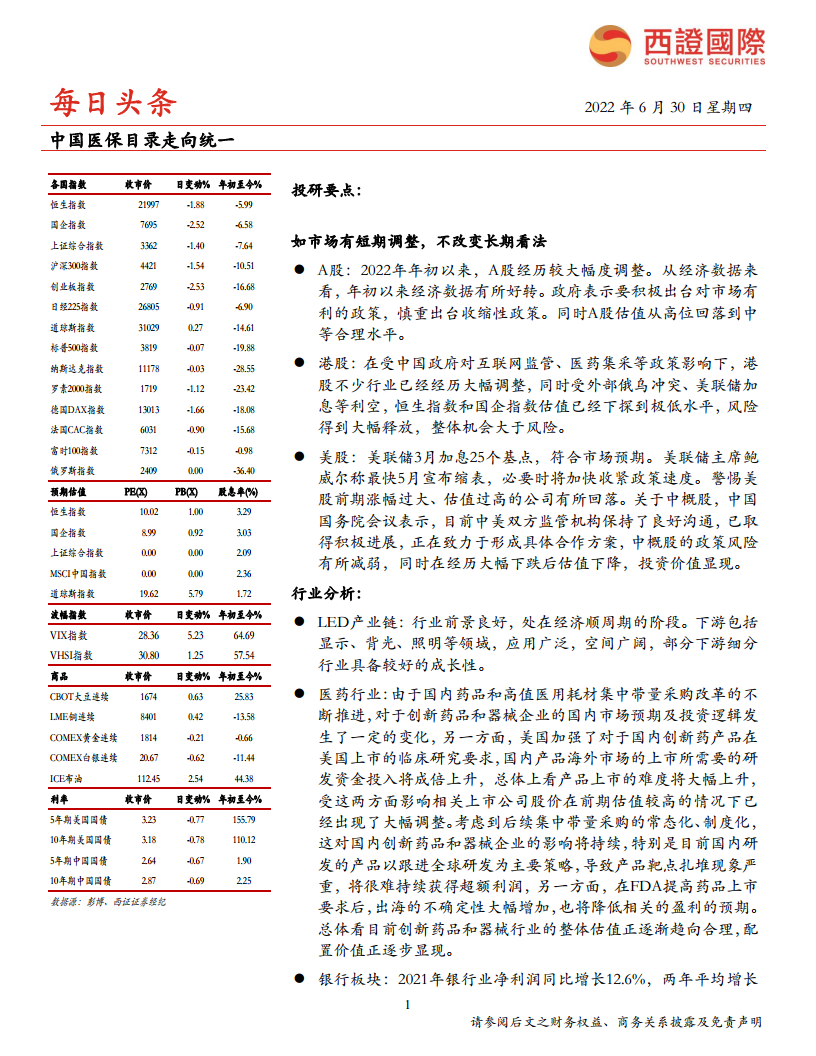

- A股:2022年初以来A股经历较大幅度调整,上证指数年初至今跌7.64%,创业板跌16.68%。经济数据有所好转,政府强调积极出台有利政策,估值从高位回落至中等合理水平。

- 港股:受互联网监管、医药集采、俄乌冲突、美联储加息等影响,恒指和国企指数估值已至极低水平(恒指PE 10.02倍,PB 1.00倍),风险大幅释放,整体机会大于风险。

- 美股:美联储3月加息25个基点,鲍威尔表示必要时将加快收紧政策。警惕前期涨幅过大、估值过高的公司回落。中概股方面,中美监管沟通取得进展,政策风险减弱,估值下降后投资价值显现。

行业分析

- LED产业链:行业前景良好,处于经济顺周期,下游显示、背光、照明等领域应用广泛,部分细分行业成长性较好。

- 医药行业:药品和高值医用耗材集采常态化、制度化,创新药企业面临靶点扎堆、利润下滑压力;FDA提高临床要求增加出海不确定性。整体估值逐渐趋向合理,配置价值逐步显现。

- 银行板块:2021年净利润同比增长12.6%,净息差稳定,资产质量向好。2022年基本面稳定,房地产政策放松带动规模增速略升,预计上市银行净利润增速8%-10%,但国有大行利润增速有望进一步回升。

- 乳制品板块:人均乳品消费量有提升空间,龙头布局奶粉、奶酪、低温等赛道。原奶价格从2021年Q3开始回落,成本压力高点已过,龙头向上游布局奶源。

- 大众食品板块:2021年面临消费需求回落及成本上涨。2021年四季度以来提价密集落地,预计2022年缓解盈利压力,但需求仍与疫情走向高度相关。

- 新能源汽车板块:2021年保持强劲增长,2022年补贴退坡30%,上游资源价格高企。预计2022年国内销量超500万辆。经过调整后估值有所消化,渗透率提升下未来仍有较大机会。

关键资讯

- 美联储主席鲍威尔:美国经济强劲,应可避免衰退,致力于在不引发衰退情况下加息遏制通胀,有信心将通胀降至2%,但承认软着陆难度加大。

- 美国一季度GDP:终值下修至-1.6%,核心PCE物价指数上修至5.2%,个人消费支出涨幅大幅下调至1.8%,通胀压力巨大。

- 中国医保目录走向统一:地方增补药品清退于6月30日收官,2023年1月1日起全国医保用药范围基本统一。江苏、四川、福建等省抓紧清退。

- 央行货币政策委员会例会:强调稳字当头、稳中求进,加大稳健货币政策实施力度,发挥总量和结构双重功能,稳定宏观经济大盘。

- 通信行程卡取消星号:为支撑统筹疫情防控与经济社会发展,即日起取消通信行程卡“星号”标记。

- 成品油价格调控:国际油价高于130美元/桶上限时,成品油价格阶段性不再上调,中央财政对炼油企业给予补贴,暂定两个月。

- 中国外贸形势:二季度对外贸易额恢复性增长,高附加值产业出口利润增长突出,专用设备、汽车、电子、医药等行业表现较一季度增强。

- 京东与腾讯续签合作:双方续签三年战略合作协议,围绕电商入口、云服务、会员体系等领域合作,京东向腾讯发行价值最高2.2亿美元A类普通股。

总结

本报告通过分析全球主要指数表现、行业动态及关键政策事件,揭示了2022年中期市场的核心特征:全球市场经历大幅调整后,估值风险得到释放,A股、港股及部分行业进入合理区间,配置价值逐步显现。政策层面,国内货币政策稳健偏宽松,医保目录统一、行程卡取消星号等举措有利于提振经济与市场信心。行业层面,医药集采影响持续但估值趋于合理,银行基本面稳健,新能源车成长性仍存,大众食品成本压力缓解但需求待观察。投资者应关注结构性机会,在估值合理区间布局具备成长性和政策支持的行业,同时警惕海外通胀与加息带来的波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用