中心思想

业绩增长确定性强,国际化布局打开长期空间

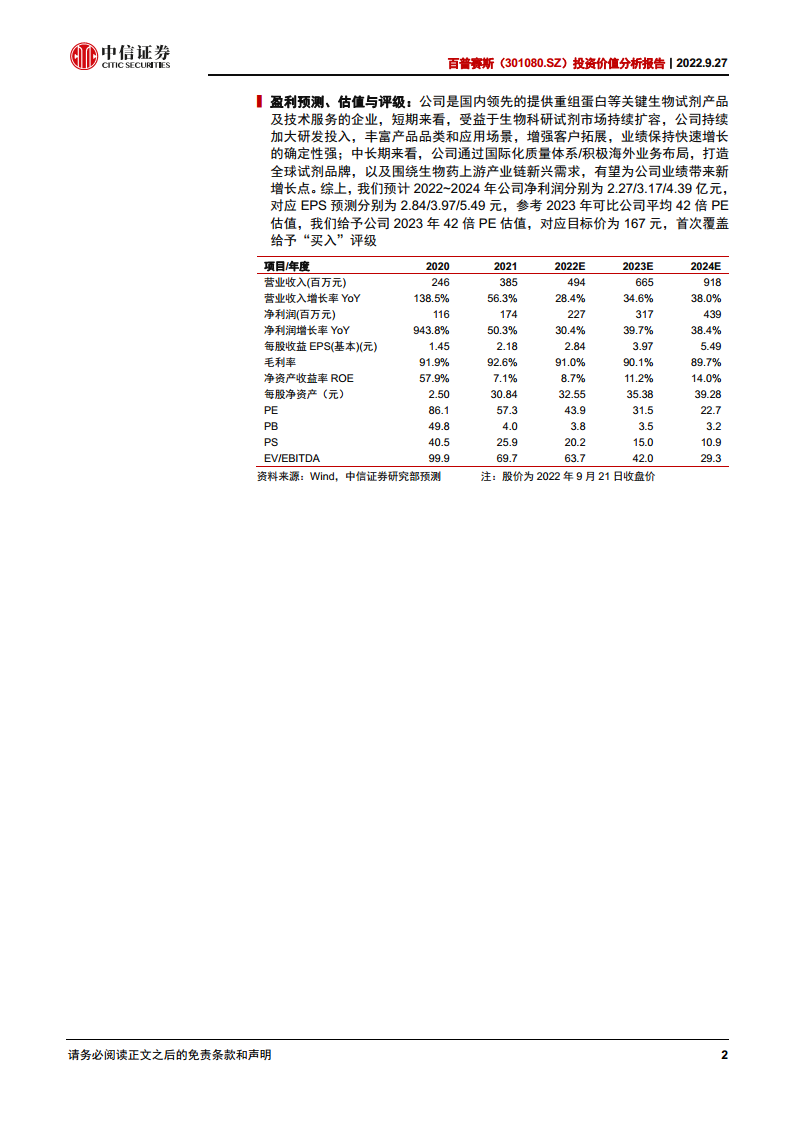

百普赛斯作为国内重组蛋白试剂的领先企业,其投资价值主要体现在两个层面。短期来看,受益于生物科研试剂市场的持续扩容,公司通过加大研发投入、丰富产品品类,业绩保持快速增长的确定性较强。中长期而言,公司通过构建国际化质量体系并积极拓展海外业务,致力于打造全球试剂品牌,同时围绕生物药上游产业链的新兴需求进行前瞻性布局,有望为公司带来新的业绩增长点。基于此,分析师给予公司2023年42倍PE估值,对应目标价167元,首次覆盖给予“买入”评级。

国产替代趋势明确,核心优势构建竞争壁垒

从市场格局看,国内重组蛋白试剂市场长期由外资品牌主导,但国产替代趋势已不可逆转。一方面,全球及中国生物试剂市场持续扩容,2020-2025年中国市场CAGR预计达18.1%,增速远超全球平均水平。另一方面,公司凭借人源HEK293细胞表达系统、高难度膜蛋白研发技术以及国际化质量控制体系等核心优势,已与全球Top20生物医药企业建立合作,海外收入占比超过57%,确立了其在国产重组蛋白试剂领域的国际化领跑者地位。

主要内容

公司概况:国内重组蛋白试剂领先企业,业绩加速成长

专注于生物药开发的蛋白技术专家

百普赛斯成立于2010年,致力于为全球生物医药公司提供重组蛋白等关键生物试剂产品及技术服务。公司产品广泛应用于肿瘤、自身免疫疾病等疾病的药物研发及生产环节,客户覆盖强生、辉瑞等全球Top20医药企业及恒瑞医药、药明康德等国内龙头。公司控股股东为陈宜顶先生,核心管理团队深耕生命科学行业多年,具备丰富的研发与管理经验。

归母净利润复合增速超120%,盈利能力持续提升

公司业绩实现快速增长。2021年,公司营业收入达3.85亿元,同比增长56.30%,2017-2021年复合增速为69.18%;归母净利润达1.73亿元,同比增长49.92%,2017-2021年复合增速高达122.97%。从收入结构看,重组蛋白贡献主要收入,2021年占比84.58%;非新冠产品增长强劲,2021年实现收入2.97亿元,同比增长70.89%。盈利能力方面,公司综合毛利率稳定在92%左右,净利率从2019年的10.70%提升至2021年的45.05%,显示出显著的规模效应。

行业趋势:生物试剂市场扩容,国产替代大势所趋

生物试剂市场持续扩容,中国增速领跑全球

全球生物科研试剂市场从2016年的139亿美元增长至2020年的182亿美元,预计2025年达到272亿美元,期间CAGR约8.4%。中国市场增速更快,从2016年的82亿元增长至2020年的151亿元,预计2025年达到346亿元,期间CAGR约18.1%。在蛋白类试剂中,重组蛋白占比较小(2019年占21.3%),但增长潜力巨大。

下游产业繁荣,重组蛋白需求空间广阔

重组蛋白试剂的下游应用场景丰富,主要包括生命科学基础研究、生物药、体外诊断(IVD)及细胞与基因治疗(CGT)四大领域。生物药领域,2020年全球生物药市场规模达20,423亿元,预计2024年增至29,686亿元;体外诊断领域,2020年中国IVD市场规模达1,075亿元,预计2025年增至2,198亿元;基因治疗领域,预计2025年全球市场规模将达到305.4亿美元。这些下游产业的持续繁荣为上游重组蛋白试剂提供了广阔的市场空间。

国产替代进程加速,本土品牌市场份额有望扩大

当前,外资品牌仍主导中国重组蛋白试剂市场。2019年,R&D Systems和PeproTech分别占据19.8%和16.3%的市场份额,而国内领先企业义翘科技、百普赛斯、近岸生物分别仅占5%、4%、2%。但疫情与国际形势变化导致进口生物试剂出现价格提升、供货紧张等现象,使得本土化供应链受到重视。未来,随着国产品种丰富度与品质的提升,国产替代将是大势所趋,国内优质品牌市场份额有望逐步扩大。

公司分析:技术优势明显,国际化与产业化双轮驱动

研发投入持续加大,高难度技术构筑护城河

公司持续加大研发投入。2021年,公司研发费用达5,955.49万元,同比增长94.30%,研发人员122人,同比增长76.81%。公司已开发6大核心技术平台,涵盖重组蛋白研发、生产各个环节,尤其在高难度膜蛋白领域具有领先优势。公司超过95%的产品通过人源HEK293细胞表达生产,更接近天然人源蛋白,在人用生物药研发中更具优势。同时,公司产品应用检测数据更为丰富,单个产品平均应用检测数据个数达3.09个,远高于同行业平均值2.13个,为客户显著提升效率。

聚焦工业客户,品牌影响力持续提升

公司客户高度集中在生物医药产业链的工业端。2018-2020年,直销客户中工业客户占比分别为93.82%、93.31%和90.33%。公司客户数量由2018年的1074家增长至2020年末的超过2091家,平均销售金额由6.40万元增长至11.47万元。2019-2021年,前5大客户销售额复合增速达57.16%,显示出客户粘性与采购量均在增强。

全球化布局成效显著,境外收入为主要来源

公司国际化布局领先于国内同行。2018-2021年,公司境外销售收入占主营业务收入的比例分别为64.16%、62.84%、67.89%和58.29%,远高于国内可比公司。2018-2021年境外销售CAGR高达71.99%。公司在美国、欧洲等地设有子公司,产品已覆盖近70个国家和地区,与全球Top20生物医药企业建立了良好合作关系,全球化品牌形象初步确立。

前瞻性布局细胞与基因治疗新赛道

公司产品已涉及细胞与基因治疗(CGT)研发和生产的全过程。从早期的药物靶点发现,到临床试验、商业化生产,均有相关产品覆盖,包括GMP级别细胞因子、CAR-T靶点蛋白、抗独特型抗体及核酸酶等。随着全球基因治疗市场预计于2025年达到305.4亿美元,中国CGT市场的快速发展将为公司带来新的增长动力。

风险因素

报告指出公司面临的主要风险包括:技术升级迭代的风险;新冠疫情导致下游行业需求波动的风险;中美贸易摩擦导致境外收入下滑的风险;市场竞争加剧的风险;存货减值增加的风险;应收账款回收风险以及汇率风险。

总结

公司概况与行业前景:高增长赛道中的领跑者

百普赛斯是国内重组蛋白试剂领域的国际化领跑者,身处高增长的生物试剂赛道。短期来看,全球及中国生物科研试剂市场(CAGR分别为8.4%和18.1%)的持续扩容为公司提供了坚实的市场基础,公司自身业绩保持高速增长(2021年营收增速56.30%),盈利能力优异(毛利率超92%)。长期来看,进口替代是确定性趋势,2019年国产前三大厂商市占率合计仅约11%,提升空间巨大,这为百普赛斯提供了广阔的市场替代空间。

核心竞争力:技术壁垒与全球化布局构筑双重优势

公司的核心竞争力来自技术与市场的双重驱动。技术上,公司以人源HEK293细胞表达系统为核心,拥有行业领先的膜蛋白研发技术和丰富的标记蛋白产品线,研发投入持续增长,构筑了较高的技术壁垒。市场上,公司以服务工业客户为主,客户粘性强,且海外业务占比超过57%,是行业内国际化程度最高的中国企业之一,已成功进入全球Top20药企供应链。这种技术+国际化的组合,使得公司在国产替代浪潮中占据了先发优势。

投资评级与增长动力:买入评级,看好长期发展

基于上述分析,机构给予公司2023年42倍PE估值,对应目标价167元,首次覆盖给予“买入”评级。预计公司2022-2024年净利润分别为2.27亿、3.17亿、4.39亿元,对应2021-2024年净利润CAGR约36.1%。公司的增长动力主要来自三方面:一是传统生物试剂业务的持续高增长;二是海外业务的不断拓展;三是前瞻布局细胞与基因治疗等新兴领域带来的新增长点。总体而言,作为国内重组蛋白试剂龙头,公司在技术和国际化布局上的优势有望在未来持续兑现业绩增长。

微信扫一扫-立即使用

微信扫一扫-立即使用