中心思想

技术驱动下的多元化增长路径

巨子生物凭借其深厚的技术积累,特别是在重组胶原蛋白领域的领先优势,已在敷料和功效性护肤品市场建立了稳固的地位。公司正积极拓展其产品线,通过在高附加值产品(如精华、眼霜、面霜)和流量单品(如防晒、美白)上的创新,以及“仿生性”成分的延伸应用,旨在开辟第二增长曲线。

构建“美丽+健康”生态型企业

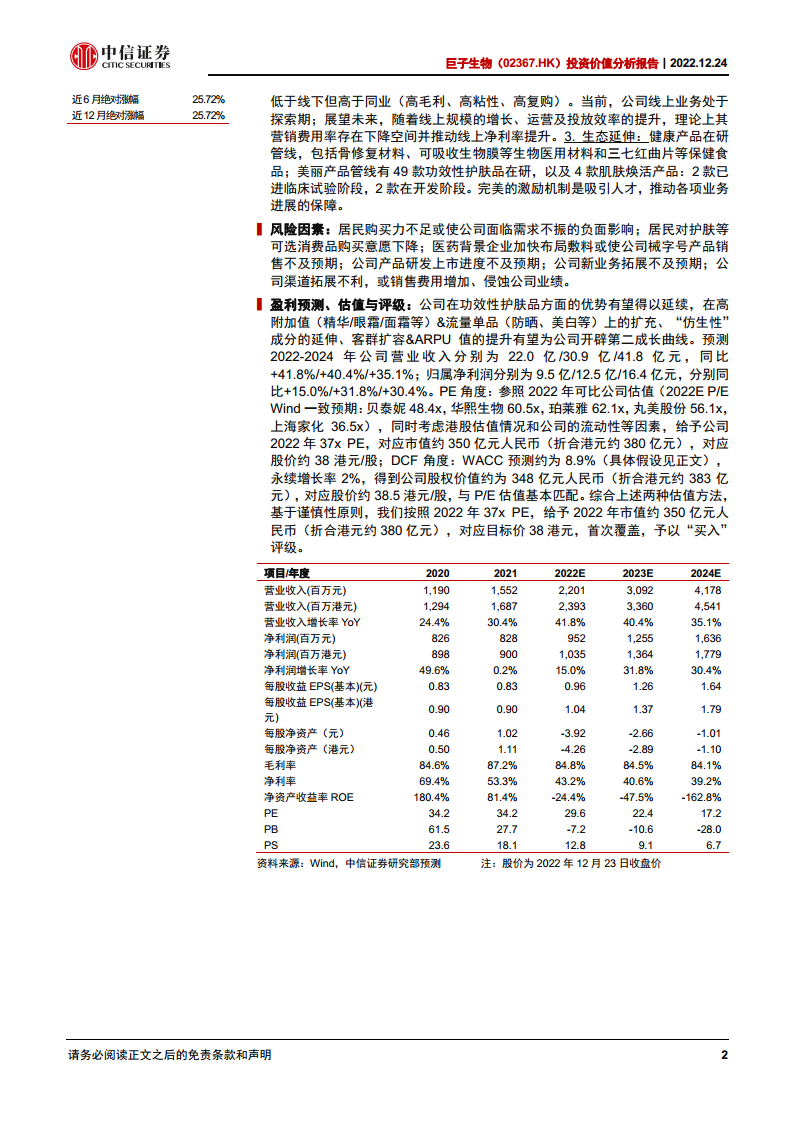

公司致力于从技术高度和技术宽度两个维度发展,通过合成生物平台横向拓展生物活性物(如稀有人参皂苷),纵向深化技术在严肃医疗和消费品领域的应用,从而成长为一家兼具“美丽+健康”属性的生态型公司。尽管当前线上业务处于关键探索期,但其盈利能力仍有进一步提升空间。中信证券首次覆盖给予“买入”评级,目标价38港元。

主要内容

公司概况:深耕重组胶原等活性成分,专业皮肤护理领军者

- 专业皮肤护理领域的龙头地位

- 巨子生物是中国专业皮肤护理领域的领先企业,旗下拥有“可复美”和“可丽金”两大核心品牌。

- 公司产品以重组胶原蛋白为关键生物活性成分,主要涵盖械字号敷料和妆字号护肤品。

- 根据弗若斯特沙利文数据,2021年公司在中国医用敷料市场占有率达9%,位列第二;在中国功效性护肤品市场占有率达11.9%,位列第三。

- 公司拥有可复美、可丽金、可预、可痕、可复平、利妍、欣苷和参苷8大主要品牌,共106个SKU,覆盖功效性护肤品、功能性食品、疤痕修复、口腔溃疡、女性护理等多个品类。

- 主品牌可复美专注于皮肤修复和保养,2021年收入达9.0亿元,2019-2021年复合年增长率(CAGR)高达76.1%;2022年1-5月收入4.3亿元,同比增长62.9%。

- 主品牌可丽金定位于中高端功效性皮肤护理,主打肌肤年轻化,2021年营业收入5.3亿元,2019-2021年CAGR为4.5%;2022年1-5月收入2.4亿元,同比增长18%。

- 两大主品牌收入合计占比超过90%。

- 深耕重组胶原蛋白,拓展生物活性物质

- 公司创始人范代娣博士及其团队于2000年成功开发专有重组胶原蛋白技术,并注册成立西安巨子生物。

- 2005年,公司专有重组胶原蛋白技术获得中国行业内首个发明专利授权。

- 2009年和2011年,公司先后推出可丽金和可复美两大功效性护肤品牌。

- 2016年,公司将生物活性成分版图拓展至人参皂苷领域,推出首个人参皂苷功能性食品。

- 高股权集中度与深厚生物医药背景

- IPO发行后,公司创始人、实际控制人范代娣博士合计持有公司60.61%的股份,员工持股平台持有1.92%。

- 公司核心管理层多数在生物技术、技术工程、生物医用材料或医疗器械领域拥有超过10年的丰富经验。

重组胶原:技术进步、场景拓展,服务于美丽&健康

- 基因工程重组路线高速增长

- 胶原蛋白是哺乳动物体内含量最多的蛋白质,广泛分布于结缔组织、皮肤、骨骼等部位。

- 重组胶原蛋白通过基因工程法制备,具备生物相容性更优、水溶性好、免疫原性低、易于复配等优点。

- 弗若斯特沙利文预测,中国重组胶原蛋白在整个胶原蛋白市场份额有望从2021年的37.6%提升至2023年的50%以上,并于2027年达到62.3%,市场规模预计达1083亿元,2022E-2027E CAGR为42.4%。

- 药监局规则与标准引导行业发展

- 2021年3月,国家药监局发布《重组胶原蛋白生物材料命名指导原则》,规范了重组人胶原蛋白、重组人源化胶原蛋白和重组类胶原蛋白的命名,有利于拥有基因重组技术的头部企业发展。

- 2021年4月,发布《重组胶原蛋白类医疗产品分类界定原则》,明确重组胶原蛋白类产品管理类别不低于II类医疗器械,对作为无源植入物、止血和防黏连材料、医用敷料的产品进行了详细分类,为已获II类及III类证的企业构筑了先发优势和政策壁垒。

- 2022年1月,发布YY/T 1849-2022《重组胶原蛋白》行业标准,进一步规范了重组胶原蛋白的质量控制要求、检测指标及其检测方法。

- “注射填充+敷料+护肤品”空间广阔

- 胶原蛋白在严肃医疗(如生物医用材料)和消费医疗(如专业美容注射填充、功效性敷料、功效性护肤品)领域均有广阔应用前景。

- 中国轻医美市场占比持续提升,非手术类医美项目市场规模预计2021-2030年CAGR达17.6%,2030年将达4170亿元。

- 注射填充市场:中国注射填充材料市场规模2021年为424亿元,预计2027年将达1255亿元(CAGR 18.7%)。其中,胶原蛋白注射填充剂市场规模2021年为37亿元(占比8.7%),预计2027年将达137亿元(CAGR 21.7%)。重组胶原蛋白注射填充材料市场规模2021年为4亿元(占比10.8%),预计2027年将达121亿元(占比88.3%),有望逐步替代动物源胶原蛋白。

- 功效性敷料市场:功能性敷料市场受益于轻医美普及和脆弱肌修复需求,应用场景从医疗用途拓展至专业美容和生活美容。中国功能性敷料市场规模2021年为259亿元,预计2027年将达979亿元(CAGR 24.8%)。重组胶原蛋白功效性敷料市场规模2021年为48亿元(渗透率18.5%),预计2027年将达256亿元(渗透率26.1%,CAGR 32.2%)。2021年巨子生物市占率9%,位居第二。

- 功效性护肤品市场:胶原蛋白作为“四大抗衰成分”之一,在护肤品领域应用广泛。中国功效性护肤品市场中重组胶原蛋白规模2021年为46亿元(渗透率14.9%),预计2027年将提升至645亿元(渗透率30.5%,CAGR 55.3%)。巨子生物2021年市占率11.9%,位居第三。国内胶原蛋白企业普遍采用“械字号”+“妆字号”品牌矩阵布局。

核心优势:底层技术优势构筑产品力和生态体系,“医疗+大众”双渠道并进

- 领先、专注的底层技术优势

- 公司创始人范代娣博士于2000年率先开发专有重组胶原蛋白技术,并于2005年获得行业内首个发明专利授权,2013年获国家技术发明二等奖,2016年获中国专利金奖。巨子生物是全球首家实现量产重组胶原蛋白护肤产品的企业。

- 截至2022年4月,公司拥有75项发明专利及专利申请,并承担多项国家级重大科研项目。

- 公司在重组人源化胶原蛋白分类下,拥有3种全长α链产品、5种功能片段产品、25种胶原蛋白功能片段组合,涵盖I型、II型、III型、XVII型等。

- 公司参与制定了YY/T 1849-2022《重组胶原蛋白》行业标准。

- 巨子生物在重组胶原蛋白制备的基因编辑、菌种构建、发酵放大、分离纯化四个关键环节均积累了领先技术和独有工艺,实现了90%的纯化及回收率,产品纯度及安全性达到或超过医疗级材料行业标准。

- 公司产能全球领先,2021年重组胶原蛋白年产能为10,880千克,IPO募投项目包括5项产能扩张计划。

- 公司积极与西北大学、国家皮肤与免疫疾病临床医学研究中心等高校和国家机构合作,构建“产学研医”一体化平台。

- “强产品力+专业渠道”铸就消费者心智

- 可复美品牌旗下的类人胶原蛋白敷料是业内首款获得第二类医疗器械注册证的皮肤修复、护理类产品。

- 截至2022年5月,公司8大品牌共106个SKU,包含11项II类医疗器械产品和1项I类医疗器械产品。

- 公司医用敷料产品收入2021年达6.4亿元,占公司总收入的41.4%。

- 品牌发展初期,公司率先通过公立医院、民营医院、医美机构等专业渠道布局,建立了安全、专业、有效的消费者心智,形成了口碑相传、高粘性、高复购的特点。2021年可复美/可丽金天猫平台复购率分别为42.9%/32.4%。

- 技术驱动生态链布局,“美丽+健康”多维突破

- 巨子生物基于合成生物平台,横向拓展重组胶原蛋白、稀有人参皂苷等生物活性物,纵向提升技术高度(严肃医疗)并拓展技术应用宽度(消费医疗和消费品)。

- 公司是国内首家实现五种高纯度稀有人参皂苷以百公斤级规模量产的企业。

- 严肃医疗领域的产品具备高毛利、高净利特征,而消费医疗和消费品领域的产品则易于做大规模,为生态体系提供利润和现金流。

- 高毛利、高净利、良好现金流的财务体现

- 公司收入实现稳健、可持续快速增长,2019-2021年CAGR为27.3%,2022年1-5月同比增长39%。

- 综合毛利率在2019-2022年1-5月期间维持在83.3%-87.2%的高水平,处于行业领先地位,主要得益于产品定位和自产核心原料的优势。

- 净利率在2019-2022年1-5月期间为43.4%-69.4%,远超可比公司平均水平,反映了公司强大的盈利能力。

- 公司经营活动现金流良好,2019-2021年经营活动所得现金流量净额分别为6.56亿元、8.34亿元和6.92亿元。

未来方向:新品拓展,再造经典;线上提效,生态延伸

- 皮肤护理:拓展新产品/新成分,打造新的高附加值经典大单品

- 公司目前大单品和品类(敷料/面膜/喷雾)集中度较高,但产品结构持续优化。例如,可复美第一大单品(类人胶原蛋白敷料)收入占比已从2019年的89.1%降至2022年1-5月的37.3%。

- 未来发展关键在于:

- 扩充高附加值和流量单品:重点发展精华、眼霜、面霜等高附加值产品,以及防晒、美白等具有流量和季节属性的品类。可复美和可丽金已推出多款精华产品,未来将继续升级和推出新功效精华。

- “仿生性”成分延伸:产品开发将围绕重组胶原、稀有人参皂苷等核心成分,并拓展更多人体内天然存在的活性成分

微信扫一扫-立即使用

微信扫一扫-立即使用