中心思想

合成生物学:颠覆性技术与广阔市场前景

本报告核心观点指出,合成生物学正迎来历史性发展机遇,其应用领域正迅猛拓展,有望颠覆传统工业生产模式。预计2020年至2025年,全球合成生物市场规模将保持22.5%的高年均复合增速,至2025年突破200亿美元。该技术凭借其在成本、质量、收率及环境友好度方面的显著优势,正逐步替代石化基产品,并在碳中和趋势下进一步放大其成本优势。

商业模式演进与投资聚焦

当前合成生物领域企业商业模式主要分为产品型和平台型。产品型企业通过打通生物改造、发酵纯化到产品改性的全产业链,展现出更强的盈利能力和市场竞争力。报告建议重点关注产品型各细分领域龙头企业,如华恒生物、凯赛生物等,这些企业在生物基材料、医药健康、食品等多个领域具备核心技术优势和市场领导地位。同时,平台型企业虽在技术集成方面具有创新性,但其盈利能力受限于应用层面的落地产品。

主要内容

合成生物学核心优势与应用潜力

建物致用:合成生物学集众多优势于一身

合成生物:建物致知,建物致用

合成生物学广义上指通过构建生物功能元件、装置和系统,对细胞或生命体进行遗传学设计、改造,以满足人类需求或创造新的生物系统。其两大愿景是“建物致知”(通过建造了解生命)和“建物致用”(通过创造服务人类)。该学科是生物学、工程学、物理学、化学、计算机等多学科交叉融合的产物,具有重大颠覆性,能够打破非生命与生命物质界限,革新生命科学研究模式,重塑碳基物质文明。在产业应用中,合成生物学多指利用可再生生物质资源为原料生产各类产品,以微生物细胞工厂为核心,实现“原料输入—菌株培育—发酵控制—提取纯化—产品输出”的工艺路线,推动生物制造技术升级。微生物细胞工厂的发展经历了从非理性诱变筛选到代谢工程,再到全基因组规模定制工程化细胞工厂的演进,已成功产业化多种生物基产品,如丙氨酸、1,3-丙二醇、长链二元酸、聚乳酸等。

生物合成集低成本、高质量、高收率、环境友好度等优势于一身

合成生物学相较于化学工程具有显著优势,主要体现在:以可再生生物质替代不可再生化石资源;以绿色清洁的生物制造工艺替代高能耗高污染的石化、煤化工工艺;生产过程更安全、绿色、环保,并大幅降低生产成本。

- 丙氨酸: 生物发酵法和酶法已成为主流工业生产技术。生物发酵法以可再生葡萄糖为原料,避免了化学合成法的高温高压条件,反应温和、转化率高、产品质量好、发酵周期短。厌氧发酵法更是实现二氧化碳零排放。华恒生物数据显示,生物发酵法L-丙氨酸平均单位成本约8635元/吨,远低于酶法的17427元/吨,毛利率达46%,转化率95%以上,显著优于酶法(低于67%)。

- 1,3-丙二醇: 生物发酵法近年兴起,杜邦公司通过基因组合一步将葡萄糖转化为1,3-丙二醇。相较于环氧乙烷法和丙烯醛法等化学合成法,生物发酵法生产成本约1222美元/吨,较丙烯醛法降低约38%,较环氧乙烷法降低约30%,且工艺选择性高、操作条件温和、原料可再生、安全性高、环境友好。

- 长链二元酸: 生物发酵法已在国内市场占据主导地位,在产产能约9.7万吨/年。该方法以长链烷烃、玉米浆、葡萄糖等为原料,通过工程菌胞内酶催化合成,反应条件温和,无环境污染,成本低、收率高,可大规模工业化生产。化学合成法条件苛刻、污染严重、成本高,仅能工业化生产十二碳二元酸(DC12)。生物法产品种类更丰富,涵盖DC11~DC18。

- 聚乳酸: 作为生物基生物可降解塑料,聚乳酸(PLA)由生物法乳酸聚合而成,乳酸多通过微生物发酵生产。PLA塑料凭借原料可再生性、生产使用过程中的低碳排放及废弃后可生物降解性,在能耗、水耗、碳排放方面远低于PE、PP、PVC、PS、ABS等石油基传统塑料。

碳中和趋势下合成生物企业成本优势有望进一步放大

化石能源二氧化碳排放是温室气体排放主导因素,占2020年全球一次能源需求的83%。生物质替代化石资源生产燃料和材料可显著降低二氧化碳排放。研究显示,除低转化率生物甲醇外,所有生物基材料的单位温室气体排放量均低于石化材料,减排量最高可达88%(保守假设)至94%(乐观假设)。第三代生物合成技术直接利用大气中的CO2生产燃料与化学品,已取得初步进展,如LanzaTech公司利用钢厂废气CO、CO2生产生物乙醇。随着碳交易体系的推行,低排放量的合成生物企业可通过出售盈余碳配额获取经济利益,进一步降低生产成本,助力其在碳中和背景下快速发展。

市场机遇与增长潜力

合成生物学蓬勃发展,市场空间广阔

合成生物浪潮已至,迎来历史性发展机遇

合成生物学自2000年基因拨动开关构建成功以来,历经数十年快速发展,被誉为“第三次生物科学革命”。其发展大致分为四个阶段:2005年前以基因线路在代谢工程应用为代表(如青蒿素前体合成);2005-2011年工程化理念深入,技术平台受重视;2011-2015年基因组编辑效率大幅提升,应用领域拓展;2015年后发展为“设计-构建-测试-学习”循环,生物技术与信息技术融合。当前,合成生物学正面临历史性发展机遇。

- 基础科学研究成熟: CRISPR基因编辑、拓展遗传密码子、工程酵母菌合成阿片类药物、人工合成酵母基因组等颠覆性成果不断涌现。论文发表量持续增长,2020年超过1.1万篇,其中美国占比34%,中国占比13%。

- 基因组“读-改-写”技术迭代: 基因测序技术从Sanger测序发展到二代、三代测序,速度飞跃提升,成本大幅降低。人类全基因组测序成本从2003年的近30亿美元降至当前不到1000美元,未来有望降至100美元以下。

- 全球政策支持: 各国政府将合成生物学纳入重点战略发展领域,如美国国家科学基金会、国立卫生研究院等联邦机构积极支持,中国也持续规划部署相关产业发展。

合成生物学蓬勃发展,应用领域迅猛扩展

作为战略性新兴产业技术,合成生物学展现出巨大应用潜力,为医疗健康、农业、化工、食品和消费品等领域提供新解决方案。

- 医疗健康: 预计占合成生物学总经济影响的35%。应用包括细胞免疫疗法、RNA药物、微生态疗法、基因编辑、体外检测、医疗耗材、药物成分生产和制药用酶等。例如,利用mRNA技术快速合成疫苗,基因编辑治疗遗传疾病,免疫细胞治疗肿瘤等。

- 化工: 发展迅速,生物路线逐步替代传统化学路线。应用包括材料和化学品、化工用酶、生物燃料等。预计未来十年,石油化工、煤化工产品35%可被合成生物产品替代。

- 农业: 有望推动持续增产,成为未来农业发展方向。应用包括作物增产(如微生物固氮)、虫害防治(如RNA药物、基因改造)、动物饲料(如生物发酵生产蛋白)、作物改良(如基因编辑)等。

- 食品: 推动持续创新,提供新思路和活力。应用包括肉类和乳制品(如人造肉、合成蛋白)、饮品、食品安全(如酶中和毒素)、调味剂和添加剂(如香料、甜味剂)等。

- 消费品: 应用广泛,涉及宠物食品(如微生物发酵生产动物蛋白)、皮革(如菌丝体皮革)、护肤品(如香料、保湿剂、胶原蛋白)等。

新兴技术创巨量市场,吸引全球资本涌入

合成生物学市场已具备成熟规模。根据华经产业研究院数据,2020年全球合成生物学市场规模达68亿美元,同比增长28.3%。CB Insights预计2020-2025年,全球市场规模将保持22.5%的年均复合增速,至2025年突破200亿美元。北美洲主导市场,占2019年全球总市场规模的58.5%;亚太区为第三大市场,占15.1%,发展空间广阔。

- 细分市场: 医疗健康领域主导,占2019年总市场规模的39.5%。工业化学品是第三大下游市场,2019年市场规模11亿美元,占20.8%,预计2019-2024年将以27.5%的年复合速率持续增长。

- 资本涌入: 近十年合成生物学领域融资大幅增加,从2011年的4亿美元增长至2020年的78亿美元,年复合增长率达37%。2021年上半年融资额已超过2020年总额,达到89亿美元。企业平均融资额逐年升高,表明企业体量和规模不断提升。

行业竞争格局与重点企业

合成生物公司百家争鸣

产品型公司:生产面向市场各领域的合成生物产品

国内外合成生物学相关公司已达数百家,产品型公司通过合成生物学手段生产面向市场各领域的生物产品,打通从生物改造、发酵纯化到产品改性的全产业链,盈利能力更强。这些公司以微生物发酵工艺为基础,在菌种创制、发酵控制、高效后提取等环节形成技术领先优势。

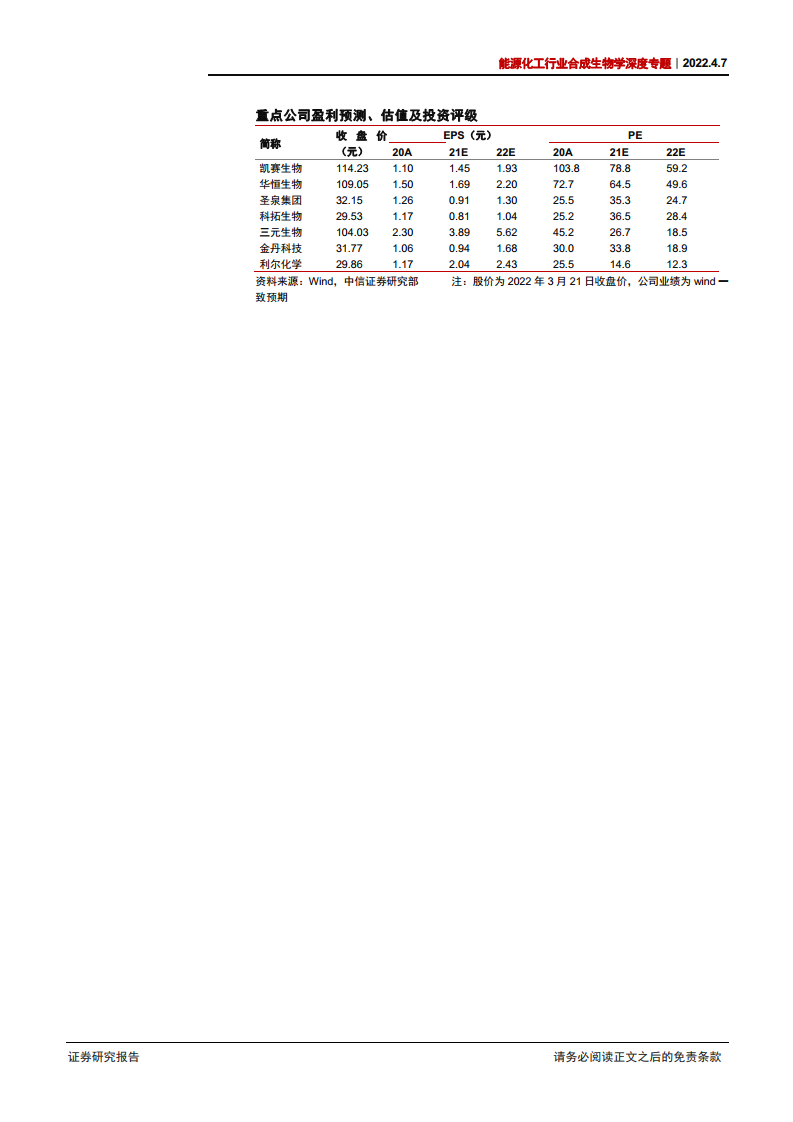

- 凯赛生物:生物基材料全球引领者

成立于2000年,聚焦聚酰胺产业链,产品涵盖长链二元酸(DC11~DC18)、戊二胺及生物基聚酰胺。生物法长链二元酸系列产品在全球市场占主导地位,近年全球市占率超过50%。拥有开发微生物代谢途径、微生物代谢调控、分离纯化及聚合工艺四大核心技术。2021年前三季度营收16.3亿元,同比增长42%;归母净利润4.9亿元,同比增长53%。生物法长链二元酸单体毛利率2020年达60.6%。

- 华恒生物:合成生物细分领域的绝对龙头

丙氨酸系列产品生产规模居行业前列,是全球最大生产企业之一。突破厌氧发酵技术瓶颈,实现微生物厌氧发酵规模化生产L-丙氨酸,在工艺转化率、环境友好度、生产成本等方面优势显著。L-丙氨酸厌氧发酵法成本仅为酶法一半,毛利率达46%。2021年前三季度营收同比增长72%,归母净利润同比增长20%。外销占比高,与巴斯夫、味之素等巨头合作。

- 新日恒力:生物基材料顺利转型

2017年购买中科院微生物研究所月桂二酸生产技术,建设5万吨/年月桂二酸项目,2021年10月正式投产,已开启二分之一产能。采用中科院第三代微生物发酵技术,原料转化效率达90%以上,无溶剂提取,减少水排放50%,二氧化碳排放30%。控股股东中能集团布局生物合成聚酰胺上下游一体化,助力公司可持续发展。2020年扭亏为盈,盈利0.21亿元。

- 圣泉集团:酚醛树脂行业绝对龙头

国内酚醛树脂、呋喃树脂产销量最大企业。拥有生物质精炼技术,将玉米芯、秸秆中的半纤维素、木质素、纤维素提纯利用,形成生物质化工与合成树脂一体化产业链。酚醛树脂、呋喃树脂产能分别达36万吨/年和10万吨/年,产销规模国内第一。2020年营收83.2亿元,同比增长41%;归母净利润8.8亿元,同比增长86%。合成树脂及复合材料营收占比常年维持在65%左右。

- 科拓生物:国内益生菌产业第一股

专注于复配食品添加剂、食用益生菌制品及动植物微生态制剂。拥有1万余株乳酸菌菌种资源库,掌握益生菌全套技术。形成“两个基础,三大系列”业务布局。2020年营收及归母净利润年均复合增长率分别达6.8%和70.1%。2021年前三季度营收2.7亿元,同比增长10.0%;归母净利润0.8亿元,同比增长17.0%。毛利率保持高位,复配食品添加剂、动植物微生态制剂、食用益生菌制品毛利率分别达46.3%、59.8%、52.4%。

- 金丹科技:聚乳酸产业链集大成者

国内乳酸生产规模最大企业,拥有高效工程菌种选育、乳酸及衍生产品制备、提纯等多项核心技术。积极布局乳酸产业链一体化,进军丙交酯及聚乳酸领域。乳酸产能10.5万吨/年,乳酸盐和乳酸酯产能2.3万吨/年。2021年前三季度营收10.1亿元,同比增长40.6%;归母净利润1.1亿元,同比增长7.7%。

- 三元生物:赤藓糖醇全球霸主

专注赤藓糖醇产品十余年,是全球赤藓糖醇行业内产能及产量最大、市场占有率最高的企业。拥有赤藓糖醇产能8.5万吨/年,产能利用率超过90%。2021年前三季度营收13.1亿元,同比增长132.3%;归母净利润4.4亿元,同比增长155.9%。赤藓糖醇业务收入占比约91.5%,毛利率2021H1达44.3%。

- 利尔化学:草铵膦和氯代吡啶类除草剂双龙头

拥有草铵膦产能15400吨/年,国内最大草铵膦原药生产企业。积极布局L-草铵膦,规划3000吨/年和30000吨/年L-草铵膦在建产能。采用合成生物学方法制备L-草铵膦,有望显著降低生产成本。2021年前三季度营收42.8亿元,同比增长27.4%;归母净利润6.1亿元,同比增长46.8%。

- 金达威:国内营养健康全产业链龙头

贯穿上游原材料供应—中游保健品生产加工—下游终端产品销售的营养健康全产业链龙头。采用微生物发酵工艺生产辅酶Q10,是全球最大辅酶Q10生产厂家之一。2020年保健品营收占比达52.65%,毛利率2021年达35.19%。维生素A和辅酶Q10毛利率维持在70-80%高位。2021年前三季度营收27.0亿元,同比增长5.3%。

平台型公司:提供集成化的合成生物学平台

典型平台型企业多分布在国外,以微生物开发技术为基础,依托软件工程、生化工具、自动化平台、机器学习与数据科学、代码库等集成化平台,实现从产品设计到微生物开发、最终规模化生产。其核心是“设计-构建-测试-学习”的循环迭代。

- Zymergen:合成生物学领域平台型巨头

成立于2013年,利用生化工具、机器学习、自动化等研发创新产品与材料。2021年4月在纳斯达克上市。已开发Hyaline高光学质量PI薄膜产品,并有10余款产品处于不同开发阶段。当前收入主要来源于研发服务协议和合作收益。2021年前三季度营收1370万美元,净亏损2.6亿美元,产品落地和量产仍面临挑战。

- GinkgoBioworks:致力于生物铸造平台的独角兽企业

成立于2009年,专注于生物铸造厂、代码库及下游价值。以为客户提供微生物研发服务为主。核心竞争力是生物铸造平台(Foundry)和代码库(Codebase),能够高通量生产和评估菌株。目前仍处于亏损状态,但营收高速增长。2020年营收7670万美元,同比增长42%。2021年前三季度营收1.65亿美元,同比增长271%。

风险提示

- 相关公司在建项目进度低于预期的风险;

- 玉米等生物质原材料价格波动的风险;

- 宏观经济及下游行业波动的风险;

- 进出口政策及国际贸易环境变化的风险;

- 生物安全与伦理的风险。

行业评级

合成生物学作为战略性新兴产业技术,在医疗健康、化工、农业、食品、消费品等下游行业渗透率仍有大量提升空间,下游消费属性将带动行业长期稳定增长。2020年全球合成生物学市场总规模达68亿美元,同比增长28.3%。预计2020-2025年,全球合成生物市场规模将保持22.5%的年均复合增速,至2025年突破200亿美元。工业化学品领域是第三大下游市场,孕育大批生物基产品相关企业,呈现强者更强的局面。龙头公司通过在工业菌种创制、发酵过程智能控制、高效后提取等环节形成技术领先优势,筑起综合竞争力的行业护城河。首次给予行业“强于大市”评级,预计行业龙头公司未来将迎来业绩和估值双重提升的戴维斯双击过程。

总结

合成生物学:绿色制造的未来与市场爆发点

合成生物学作为一项颠覆性战略新兴技术,正加速渗透至医疗健康、化工、农业、食品和消费品等多个关键领域。其核心优势在于能够利用可再生生物质资源,通过绿色、高效的生物制造工艺,替代传统高能耗、高污染的石化基产品,显著降低生产成本和碳排放。在全球碳中和的大背景下,合成生物企业不仅能实现环境效益,还能通过碳交易体系进一步放大其经济优势。全球市场规模正经历爆发式增长,预计到2025年将突破200亿美元,显示出巨大的市场潜力和投资价值。

产品型龙头引领行业增长,投资机遇凸显

当前合成生物学领域的商业模式以产品型企业为主导,这些企业通过整合全产业链,从生物改造到产品改性,形成了强大的盈利能力和市场竞争力。凯赛生物、华恒生物等产品型龙头企业在各自细分市场占据领先地位,凭借其核心技术和规模化生产能力,有望在未来持续实现业绩增长。尽管平台型企业在技术集成方面具有创新性,但其盈利模式仍需进一步探索产品落地。鉴于合成生物学广阔的应用前景和产品型企业的强劲增长势头,行业整体被首次给予“强于大市”评级,预示着龙头公司将迎来业绩与估值的双重提升,为投资者带来显著回报。

微信扫一扫-立即使用

微信扫一扫-立即使用