中心思想

京东健康:数字健康生态领跑者与增长潜力

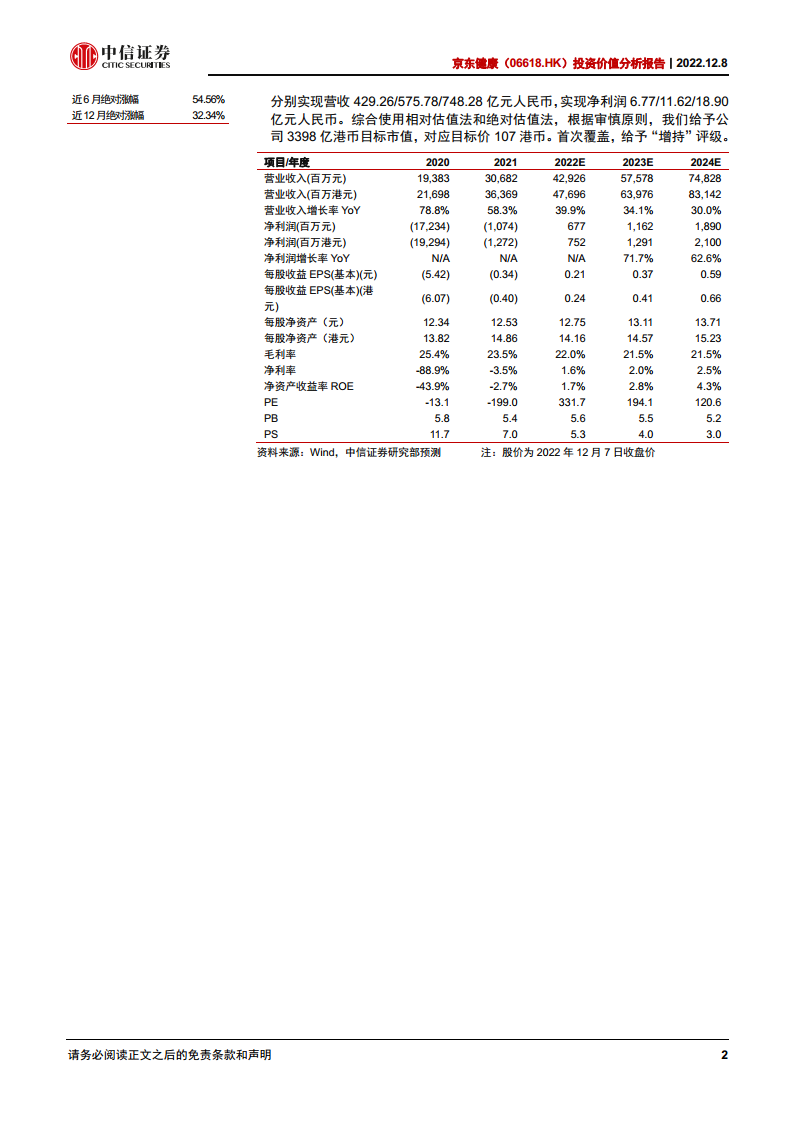

本报告核心观点指出,京东健康作为中国领先的在线医疗健康服务平台,凭借其卓越的财务业绩和经营指标,持续巩固市场地位。公司战略性地强化医药健康供应链和在线医疗健康服务能力,致力于构建一个开放、完善的线上线下一体化健康生态圈,旨在为用户提供有价值的产品与服务。

市场机遇与集团协同效应

在我国人口结构变迁、居民消费能力提升、医疗健康支出持续增长以及数字健康市场渗透率不断提高的宏观背景下,叠加京东集团强大的资源协同效应,京东健康在客户数量和客单价方面展现出充足的提升空间。基于此,报告首次覆盖并给予京东健康“增持”评级,看好其未来的发展前景。

主要内容

科技赋能,需求支撑,数字健康市场潜力巨大

医疗健康支出与数字健康市场扩张

我国作为全球第一人口大国,正经历人口老龄化加速和居民健康意识增强的趋势,这共同推动了医疗健康支出的稳定增长。根据Frost & Sullivan的数据(引自公司招股说明书),2019年全国医疗健康支出已达6.5万亿元人民币,位居全球第二,预计到2024年将突破10万亿元,并有望在2030年增长至17.6万亿元,2024-2030年间的年均复合增长率(CAGR)预计为8.8%。

与此同时,在互联网新兴技术赋能、政策驱动及用户习惯养成的多重利好下,数字健康市场正迎来渗透率的进一步提升。头豹研究院数据显示,我国数字健康市场规模已从2016年的1100亿元增长至2020年的3145亿元,预计到2025年将达到15006亿元,2020-2025年间的年均CAGR有望达到36.7%。数字健康渗透率也从2021年的约5.7%稳步提升,预计到2025年将达到12.9%,显示出巨大的市场潜力。

医药电商与在线医疗细分市场分析

伴随数字健康渗透率的提升,我国医药电商和在线问诊市场规模预计将保持快速增长。头豹研究院报告显示,2020年我国医药电商市场规模为1876亿元,在线问诊市场规模为220亿元。预计到2030年,医药电商市场规模将达到12004亿元,在线问诊市场规模将达到4070亿元。

从细分领域来看:

- 药品市场:米内网数据显示,2021年我国药品网上销售额达到368亿元,同比增长51.49%,线上渗透率从2019年的3.3%提升至2021年的7.7%。Frost & Sullivan预测,到2030年,处方药市场体量将在在线零售药房市场中超越非处方药和医疗器械。

- 保健品市场:2020年我国保健品销售额达4092亿元,同比增长3.2%;其中电商销售规模达1161亿元,同比增长7.1%,线上渗透率为28%。电商渠道占比已增至40%,与药店渠道份额相当。

- 医疗器械市场:2020年我国家用医疗设备市场规模达1521亿元,同比增长27.9%。线上销售额约398亿元,线上零售渗透率为26%。

- 计生用品市场:2021年市场规模为1609.6亿元,同比增长12.5%。电商市场规模达766.6亿元,同比增长22.6%,线上购买渗透率提升至48%。

- 在线问诊市场:2020年市场规模为220亿元,同比增长144.4%,主要受疫情推动。政策持续出台落地,为行业稳健发展保驾护航。

- 消费医疗市场:2020年数字消费医疗服务市场规模为88亿元,同比增长35.4%,但相较于8838亿元的整体市场规模,线上渗透率仅为1.0%,存在巨大的线上转化空间。

京东健康始于C端医药电商,延拓医疗健康服务体系

平台发展与财务表现

京东健康作为国内最大的在线医疗健康平台与零售药房,自2014年独立运营以来,业务范围不断拓展。2016年“京东大药房”上线,2020年在港交所上市。截至2022年上半年,公司零售药房业务年度活跃用户数已达1.31亿,医疗健康服务业务设立27个线上专科中心,日均咨询量突破25万次。公司实际控制人为刘强东先生,京东集团为其控股股东,持股比例为67.62%。

公司财务业绩成长性突出,营收保持高速增长。2021年实现营收306.8亿元人民币,同比增长58.3%;2022年前三季度营收达309.1亿元人民币,同比增长46.7%。在利润端,公司在Non-IFRS口径下已实现盈利,2020年净利润为7.32亿元,2021年调整后净利润达14.02亿元,同比增长91.5%,对应的调整后净利率为4.6%,体现出良好的经营管理效率。

零售药房的多元布局与供应链优势

京东健康零售药房业务提供超过4000万个SKU的医药健康产品,涵盖处方药、非处方药、医疗器械和耗材、保健滋补品等。公司通过自营、第三方平台和全渠道布局三种模式,构建了“B2C+O2O”和“自营+平台”的复杂组合能力圈。

- 自营零售药房:以“京东大药房”为核心,2021年自营收入达261.8亿元,同比增长56.1%,占总营收的85.3%。品类构成中,药品占比逐步提升,预计在处方药高速增长驱动下将继续增加。2019年自营业务毛利率为15.1%。公司与诺华制药、百济神州、鲁南制药、恒瑞医药等全球及国内领先药企深度合作,成为医药品牌数字化运营的重要平台。2022年上半年,多家药企新特药在京东大药房在线首发,并与多家新冠抗原自测产品批准企业达成销售合作。

- 供应链与履约能力:公司依托京东物流,拥有全国20个药品仓库和超过450个非药品仓库。截至2021年底,80%的自营药品订单实现次日达。公司还建立了自营冷链能力,覆盖全国超过240个城市,DTP药房拓展至全国26个省级行政区。2022年上半年,存货周转天数降至37.96天,履约费用占自营业务营收的比例降至11.14%,运营效率持续提升。

- 在线平台与全渠道:截至2021年,公司线上平台拥有超过1.8万家第三方商家,提供长尾产品补充。全渠道布局旨在满足用户紧急用药需求,通过与全国约6万商家合作,在超过400个城市提供当日达、次日达、30分钟达等多种履约服务。

医疗服务体系的全面构建

在线医疗是京东健康零售药房业务的重要延伸,公司致力于构建全场景医疗健康服务生态,以消费医疗和严肃医疗为重点。2021年,公司服务类收入达45.1亿元,同比增长72.7%,占总收入的14.7%。

- 严肃医疗:公司已成立27个专科中心,吸引百余位专家和顶级名医加入,外部医生团队覆盖超过15000家医院。2022年上半年,公司推出专家在线、秒问京医、夜间急诊三项问诊服务,日均在线问诊咨询量超过25万次。针对家庭用户,公司推出“京东家医”套餐式健康管理组合,提供专职家庭医生、专家问诊、医生转诊等服务,并于2022年上半年引入中医、营养师、心理咨询师等专业健康管理师。公司还与天津市南开医院、河南中医药大学第一附属医院等公立医院合作搭建互联网医院。

- 消费医疗:公司通过与第三方合作,提供健康体检、基因检测、医疗美容、口腔齿科、疫苗孕产、眼科服务等多类健康服务。截至2022年上半年,超过1000家服务商家入驻平台,覆盖全国500多个地市的4万家线下门店,并进一步完善重疾早筛服务能力及相关保险服务。

拥有集团资源加持,构建医院、药企、政府等大健康生态圈

京东集团的赋能效应

京东健康背靠京东集团,在技术、品牌、用户等方面获得强大支持,为其发展奠定了优良基础。互联网医疗行业目前以医药电商为主,京东健康与阿里健康的产品自营收入占比均在80%以上,远高于平安好医生的约64%,这得益于京东和阿里在C端消费领域的丰富运营经验和强大的引流、用户培育能力。

京东健康可充分利用京东集团完善的仓储、配送网络,运营效率持续提升。2022年上半年,存货周转天数降至37.96天,履约费用占自营业务营收的比例降至11.14%。此外,京东集团拥有庞大且优质的客户群体,截至2021年底,京东集团年活跃用户数约5.7亿,其中近3000万为消费能力更强的PLUS会员。京东健康对集团活跃用户的转化率已提升至22.61%(2022H1),且仍有提升空间。2021年,京东健康自营业务每位用户的平均贡献收入达到212.3元。

拓展B端合作,夯实生态基础

京东健康在C端医药电商和在线医疗服务取得进展后,积极向B端药企、医院和政府等领域拓展,以打通多方资源,构建全场景、全周期医疗生态体系。

微信扫一扫-立即使用

微信扫一扫-立即使用