科伦药业(002422)

主要观点:

事件

2023年10月31日,科伦药业发布2023年三季度业绩报告,报告期内公司实现营业收入157.43亿元,同比+12.93%;归母净利润19.63亿元,同比+39.70%;扣非归母净利润19.22亿元,同比+40.14%。经营性现金流净额为42.52亿元,同比+120.47%。

点评

降费增效提高利润贡献,基础业务企稳持续拉动增长

公司整体毛利率为52.93%,同比-1.35个百分点;期间费用率37.02%,同比-4.62个百分点;其中销售费用率20.64%,同比-3.56个百分点;管理费用率15.07%,同比+0.22个百分点;财务费用率1.31%,同比-1.20个百分点。公司单三季度实现营收49.45亿元,同比增长3.79%,实现归母净利润5.60亿元,同比增长3.46%。今年以来,公司基础输液板块随着诊疗恢复需求量提高,前三季度净利润已超过去年全年净利润。

仿创新药研发持续投入,多项临床申报进展积极

新药板块多个产品表现优秀,报告期内公司仿制改良创新项目获批10项,四季度将持续推进项目获批。三季度,肠外营养系列录得较好增幅,前期集采即将到期,续约规则整体稳中向好,对销量现有稳定基础上小幅提升。麻醉镇痛系列医院开发数量新增300家,销量持续增加,截至Q3业绩任务已超额完成,全年指标达成在望。子公司博泰创新药整体管线33个,其中10个小分子23个大分子,报告期内SKB264在ESMO公布其关键临床数据,在经治HR+HER2-乳腺癌中,实现ORR=36.8%、DCR=89.5%的优秀数据,目前已就TNBC适应症已向CDE递交新药上市申请NDA,后续NSCLC等适应症拓展推进中。

子公司川宁生物快速增收,产品实现量价齐升

科伦药业子公司川宁生物2023年前三季度实现营业收入35.81亿元,同比增长21.83%;归属于上市公司股东的净利润6.40亿元,同比增长92.65%;经营性现金流量净额超11亿元,同比增长超10倍。产品拆分来看,硫氰酸红霉素实现营收10.95亿元,同比增长7.87%;头孢类中间体实现营收7.33亿元,同比增长12.27%;青霉素类中间体实现营业收入14.58亿元,同比增长44.75%;其他产品实现营业收入2.95亿元,同比增长11.76%。近年来通过内部管理优化升级,公司利润提高,合成生物学板块贡献增长料全年及明年业绩将维持高速增长

投资建议

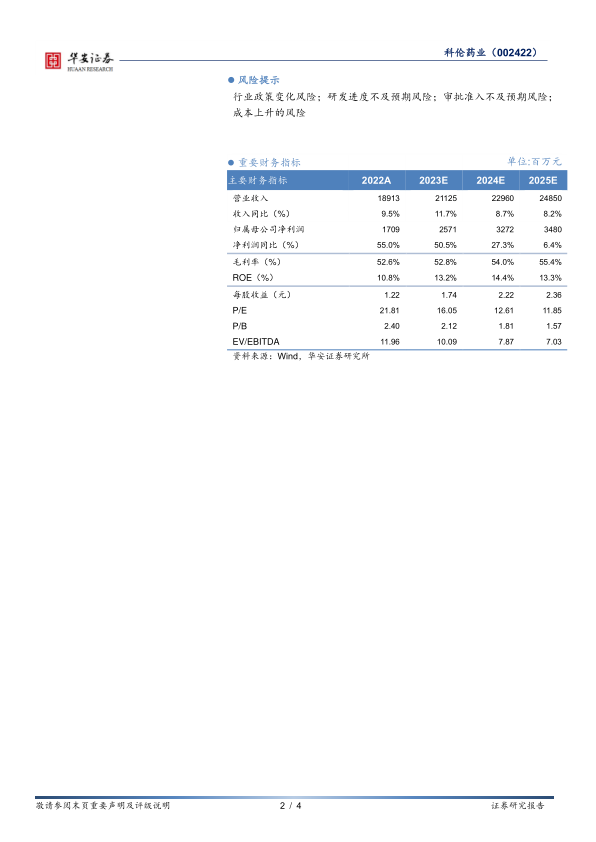

我们预计公司2023-2025年营业收入分别为211.25亿元、229.60亿元、248.50亿元,分别同比增长11.7%/8.7%/8.2%,归母净利润分别为25.71亿元、32.72亿元、34.80亿元,同比增长50.5%/27.3%/6.4%,对应PE为

16X/13X/12X。维持“买入”评级。

风险提示

行业政策变化风险;研发进度不及预期风险;审批准入不及预期风险;成本上升的风险

微信扫一扫-立即使用

微信扫一扫-立即使用