惠泰医疗(688617)

主要观点:

事件:

公司发布 2023 年中报, 2023H1 实现营业收入 7.88 亿元( yoy+41.81%),归母净利润 2.57 亿元( yoy+62.01%),扣非归母净利润 2.42 亿元( yoy+92.02%),业绩增速超市场预期。

其中, 23Q2 实现营业收入 4.38 亿元( yoy+51.05%),归母净利润1.55 亿元( yoy+68.04%),扣非归母净利润 1.52 亿元( yoy+89.49%),同比及环比均提升明显。

点评:

电生理耗材集采助力公司三维手术量放,提高市场份额

2023 年上半年,预计公司电生理板块仍实现较快增长,根据公司投资者问答交流,预计增速达到 30%左右。 2023 年上半年,公司如期实现三维对传统二维手术的升级与市场份额的提升, 在超过 400 家医院完成三维电生理手术 3,500 余例,全年预计完成 9000-10000 例手术,较 2022 年全年的 3000 例左右,预计增长超 200%。 2022 年,在以福建省牵头, 27 省参与的电生理带量采购项目中,公司电生理产品全线中标, 通过报量在全国头部大中心的准入渗透率从 27%提升至 70%,也有利于公司后续其他创新产品的入院。

在新产品推进上, 公司陆续完成了脉冲场( PFA)消融导管临床注册试验和压力感应射频消融导管临床注册试验的受试者入组,目前正处于临床随访阶段, 预计 2024-2025 年期间公司将有大批电生理产品上市,届时也更有利于公司参加下一轮电生理耗材集采。

血管介入产品线丰富,降本提效,规模化效应显著

2023 年上半年, 公司血管介入类产品的覆盖率及入院渗透率进一步提升,产品入院数量较去年同期增长 500 余家,整体覆盖医院数 3,000余家。 公司血管介入产品线围绕客户使用习惯培养、手术观念养成、政策变化等主题参与及举办自主品牌活动 100 余场,覆盖全国 20 余省份及直辖市。

目前公司建立了 17 条血管介入产品线,包括血管鞘组、微导管、造影导管、导引导管、球囊导管、亲水涂层导丝、导引导丝、微导丝、支撑导管、导引延伸导管、血栓抽吸导管、可调弯鞘、导管鞘组、 Y 阀、压力泵、长鞘、各类 OEM 产品线等产品系列。 2022 年产能较 2021 年提升 50%,各类产品年产能达到了 1,370 万 pcs,其中导管类年产能达到 600 万 pcs,导丝类年产能达到 400 万 pcs,鞘管类年产能达到 250万 pcs,球囊类年产能达到 120 万 pcs。 2023 年上半年, 子公司湖南埃普特对产能继续进行扩容,新的生产基地已经完成规划设计并开始施工,新厂区将按规模化、自动化、智能化、连续流的思路进行车间规划布局,预计 2024 年投入使用,投产后主要产品将实现产能翻番。

目前,冠脉通路器械市场正在向规模化和集中化发展,公司依靠持续增加研发投入和丰富的产品线逐渐靠近国际先进水平。同时,随着公司自动化水平和规模化生产能力的大幅提升,公司的市场竞争能力在逐步加强。

公司海外市场拓展加速

2023 年上半年, 公司国际业务整体呈现良好的增长趋势, PCI 自主品牌同比增长 96.29%; EP 自主品牌同比增长 98.09%;国际 OEM同比增长 77.95%; PCI 自主品牌及 EP 自主品牌依然是国际业务增长的驱动源头。

投资建议

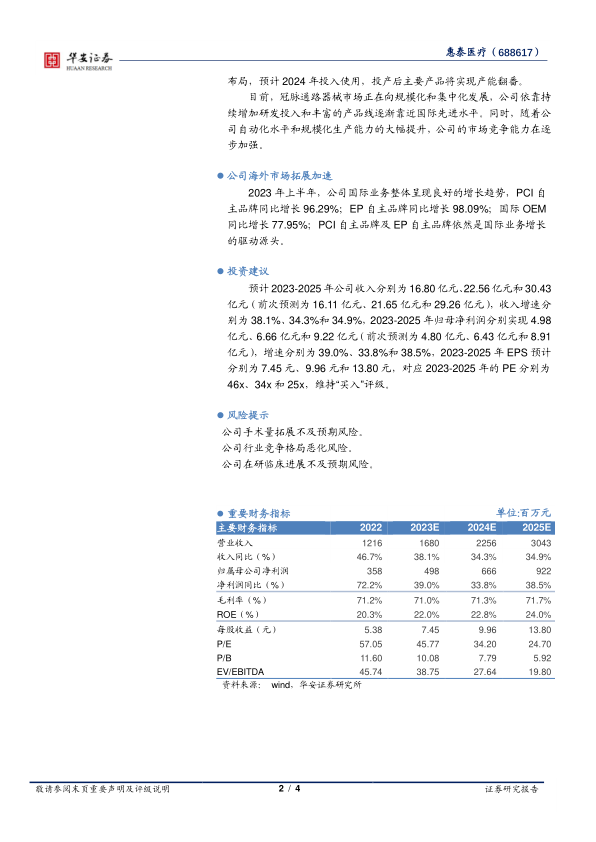

预计 2023-2025 年公司收入分别为16.80 亿元、22.56 亿元和30.43亿元(前次预测为 16.11 亿元、 21.65 亿元和 29.26 亿元),收入增速分别为 38.1%、 34.3%和 34.9%, 2023-2025 年归母净利润分别实现 4.98亿元、 6.66 亿元和 9.22 亿元(前次预测为 4.80 亿元、 6.43 亿元和 8.91亿元),增速分别为 39.0%、 33.8%和 38.5%, 2023-2025 年 EPS 预计分别为 7.45 元、 9.96 元和 13.80 元, 对应 2023-2025 年的 PE 分别为46x、 34x 和 25x, 维持“买入”评级。

风险提示

公司手术量拓展不及预期风险。

公司行业竞争格局恶化风险。

公司在研临床进展不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用