泽璟制药(688266)

主要观点:

事件1

2024年4月20日,泽璟制药发布2023年年报,报告期内公司实现营业收入3.86亿元,同比+27.83%;归母净利润-2.79亿元,同比+39.08%;扣非归母净利润-3.49亿元,同比+29.46%。单季度来看,公司2023Q4收入为1.04亿元,同比-0.07%;归母净利润为-0.76亿元,同比+18.26%;扣非归母净利润为-1.05亿元,同比-4.81%。

事件2

同日,泽璟制药发布2024年一季报,公司2024Q1收入为1.08亿元,同比+0.12%;归母净利润为-0.39亿元,同比+30.98%;扣非归母净利润为-0.43亿元,同比+33.51%。

点评

运营增效稳扎稳打,经营性现金流首次为正

2023年公司整体毛利率为92.44%,同比+1.09个百分点;期间费用率193.69%,同比-70.32个百分点;其中销售费用率64.82%,同比-10.50个百分点;管理费用率4.29%,同比-24.27个百分点;财务费用率-3.85%,同比+0.66个百分点;研发费用率128.44%,同比-36.20个百分点,研发投入总额为4.96亿元,绝对值同比减少0.14亿元;经营性现金流净额为-2.33亿元,同比-37.15%。

2024年一季度,公司毛利率为93.40%,同比+0.32个百分点;期间费用率140.01%,同比-16.00个百分点;其中销售费用率55.53%,同比+4.23个百分点;管理费用率12.99%,同比-7.04个百分点;财务费用率-6.43%,同比-6.11个百分点;研发费用率77.92%,同比-7.08个百分点,研发投入0.84亿元,绝对值同比减少0.07亿元;经营性现金流净额为0.89亿元,首次回正,同比增长390.88%。

现有商业化产品恢复增长,24H1商业化看点密集

多纳非尼片销售额在23Q4重新企稳,恢复稳步商业化推进,市场覆盖范围进一步扩大,全年销售收入保持近30%增长。销售所产生的收入加上公司高效运营带来的成本费用降低,使公司亏损持续收窄,随着多纳非尼在肝癌生存期为患者带来持续获益优势,预计2024年将保持增速稳步增长。

公司在2024年进入商业化密集兑现期,重组人凝血酶在2023年12月成功合作远大辽宁、2024年1月正式获批上市后,目前商业化准备进行中,依托合作方远大辽宁既有的广泛渠道,有望迅速打开市场,改变泽璟制药单品销售格局,未来有望达到20亿销售峰值。

公司下一个重磅小分子药物JAK抑制剂杰克替尼,涉及肿瘤及自身免疫病两大领域,市场前景广阔。主要竞品芦可替尼2021年全球销售额达到37.29亿美元,公司杰克替尼的有效性及安全性均优于同类进口竞品芦可替尼,有望实现同类最佳产品(Best in class)进行国产替代。2022年10月,杰克替尼片治疗骨髓纤维化NDA申请获CDE受理,已经完成注册检验、临床核查和二合一现场核查,资料发补已完成,有望在2024H1获批上市。以及盐酸杰克替尼乳膏用于治疗12岁及以上青少年和成人非节段型白癜风患者的II/III期临床试验于近日获批开展。

后续BIC、FIC管线排布,双抗三抗平台进入验证期

公司生物药多抗平台的多款双靶点、三靶点抗产品进度处于全球领先梯队。公司ZG006CD3/DLL3/DLL3三特异性抗体靶点潜力初显,其同类产品Amgen的CD3/DLL3双抗近日公布其治疗后线SCLC的2期临床数据,ORR高达40%,靶点有效性得到初步验证;而DLL3CAR-T相关资产先后获得MNC大厂如诺华、默沙东的青睐,公司的ZG006CD3/DLL3/DLL3多特异性抗体为全球首创。2024年将陆续在学术会议上披露多项管线的早期临床数据,平台进入验证期。

投资建议

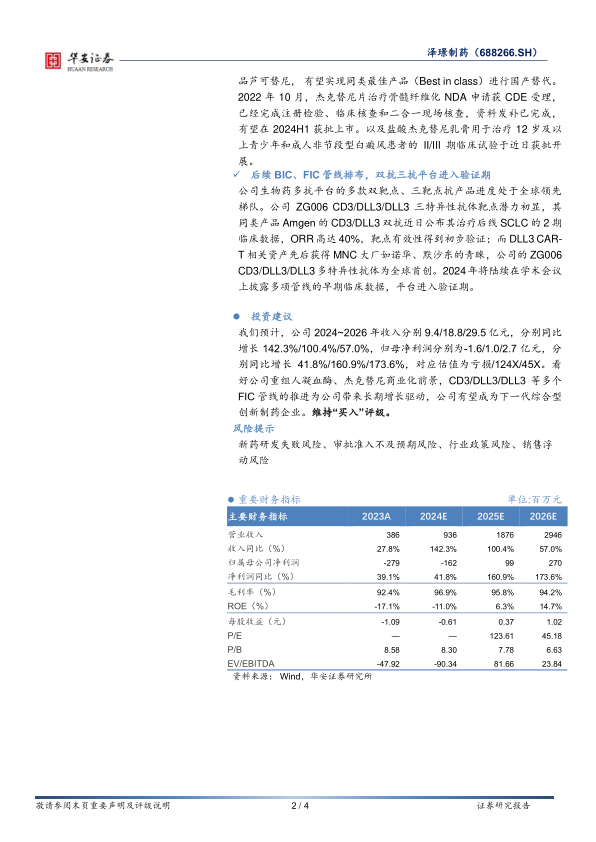

我们预计,公司2024~2026年收入分别9.4/18.8/29.5亿元,分别同比增长142.3%/100.4%/57.0%,归母净利润分别为-1.6/1.0/2.7亿元,分别同比增长41.8%/160.9%/173.6%,对应估值为亏损/124X/45X。看好公司重组人凝血酶、杰克替尼商业化前景,CD3/DLL3/DLL3等多个FIC管线的推进为公司带来长期增长驱动,公司有望成为下一代综合型创新制药企业。维持“买入”评级。

风险提示

新药研发失败风险、审批准入不及预期风险、行业政策风险、销售浮动风险

微信扫一扫-立即使用

微信扫一扫-立即使用