三元基因(837344)

事件

三元基因股份发布2024年半年度报:2024年上半年实现营收1.17亿元,同比增长16.92%;实现归母净利润966.60万元,同比增长4.90%;扣非归母净利润888.89万元,同比增长21.89%;经营活动现金流净额4436万元。

投资要点

人干扰素α1b集采中选拉动营收增长

2024年上半年,公司实现营收1.17亿元,同比增长6.92%;实现归母净利润966.60万元,同比增长4.90%,主要是核心产品运德素?收入保持稳定增长。一方面,公司通过持续优化市场渠道布局,开拓潜在市场,实现营收快速提升;另一方面,公司人干扰素α1b注射液5个规格、重组人干扰素α1b喷雾剂、人干扰素α1b滴眼液于2024年中选江西省牵头的由29个省份参与的干扰素省际联盟集中带量采购,采购期为4年。此次集采中标为公司产品的放量提供契机,有利于公司产品销售业绩和市场份额的双重提升。目前干扰素α1b销售已覆盖全国30多个省市,超过5000家医疗机构。

α1b干扰素持续拓展适应症,驱动公司长期发展

2024年上半年,公司研发投入共计1802.85万元,占营业收入比例为15.39%。公司不断扩大人干扰素α1b的临床适应症,积极推进四大新药研发募投项目:(1)人干扰素α1b雾化吸入治疗小儿RSV肺炎的III期临床试验项目完成了临床研究总结报告签署工作,将向CDE正式提交上市申请;(2)人干扰素α1b防治新冠病毒肺炎处于Ⅲ期临床试验中;(3)新型PEG集成干扰素突变体注射液伴随基因检测治疗已完成首轮全部受试者的随访及数据清理,Ⅲ期临床方案已获得组长单位伦理批件;(4)γδT细胞的肿瘤免疫细胞治疗各项研究均进入受试者招募期。

新厂区建设顺利,产能有望得到突破

公司产能在顺利拓展中,新厂区智能化生产和研发基地建设项目已落成,全面进入竣工验收、车间调试验证阶段。新厂区包括人干扰素α1b等多种产品的原液制造和制剂生产线,年产多规格和多剂型产品将达到一亿支以上。

盈利预测

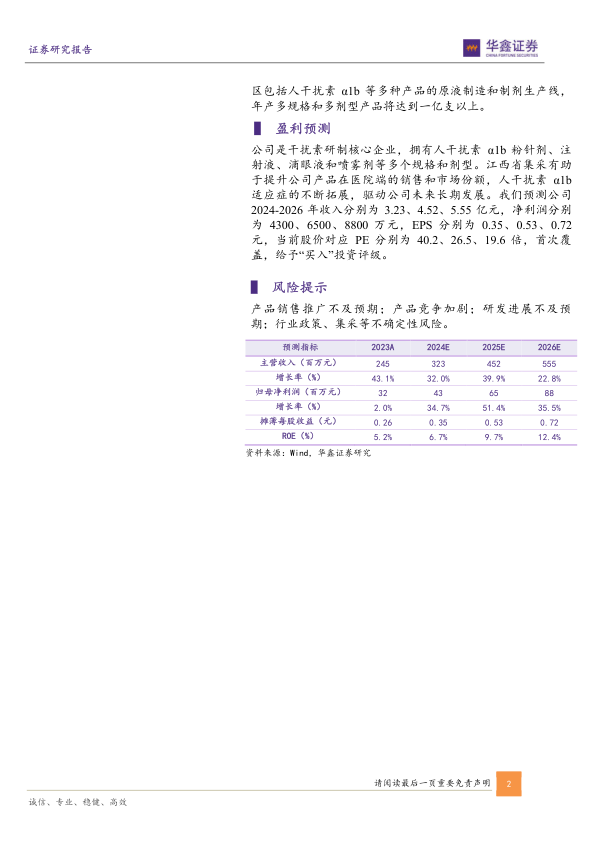

公司是干扰素研制核心企业,拥有人干扰素α1b粉针剂、注射液、滴眼液和喷雾剂等多个规格和剂型。江西省集采有助于提升公司产品在医院端的销售和市场份额,人干扰素α1b适应症的不断拓展,驱动公司未来长期发展。我们预测公司2024-2026年收入分别为3.23、4.52、5.55亿元,净利润分别为4300、6500、8800万元,EPS分别为0.35、0.53、0.72元,当前股价对应PE分别为40.2、26.5、19.6倍,首次覆盖,给予“买入”投资评级。

风险提示

产品销售推广不及预期;产品竞争加剧;研发进展不及预期;行业政策、集采等不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用