健之佳(605266)

健之佳:连锁药店属精品,省外扩张进行时

健之佳从云南昆明起步,逐年发展,形成从事药品、保健食品、个人护理品、家庭健康用品、便利食品、日用消耗品等健康产品的连锁零售业务和相关服务的云南零售药店明星品牌。截至2022年9月底,公司共拥有门店3983家,公司于2022年8月底完成对唐人医药的收购交割,正式进军辽宁与河北两大市场。

自2014年以来,公司营业收入及净利润保持稳健增长,2014-2019年公司年复合增长率为16.18%,均保持每年增长率递增。公司2022年前三季度实现营收47.09亿元(同比+28.43%),归母净利润1.93亿元(同比-1.80%),扣非归母净利润1.94亿元(同比+3.93%)。

药店行业:长中短期逻辑推动持续发展

零售药店是不可或缺的医疗终端,近年来零售药店端的销售额在整体医疗终端中的占比不断提升。2021年药店零售终端市场销售额为4774亿元,占整体药品销售额的26.9%。

长期趋势:连锁率提升进行时。国内零售药店经过多年的发展,药店数量从2006年的近32万家增长为2021年的58.7万家,连锁率从38%升至57.17%。但相较于美日这些医药商业更为成熟的发达国家,中国药店的连锁率仍旧偏低,因此未来中国药店连锁率提升是确定性趋势。

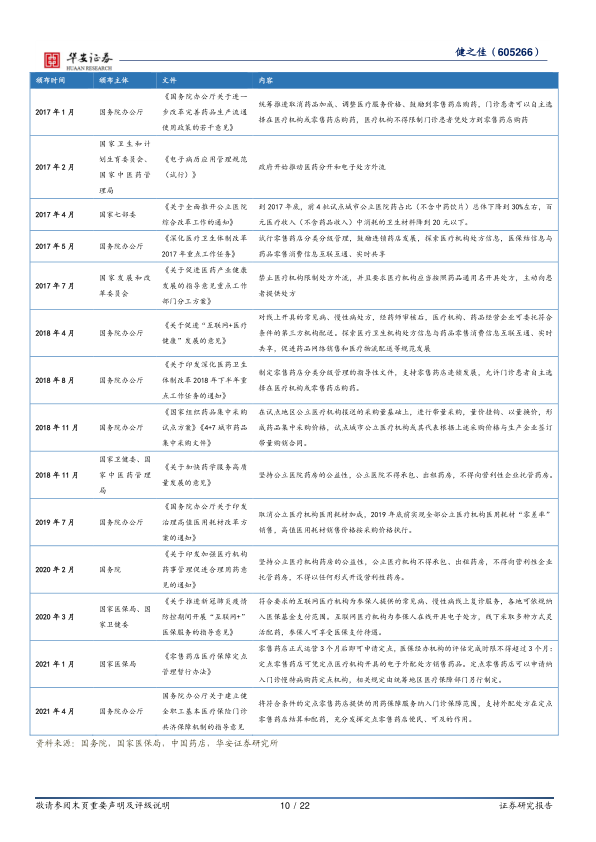

中期增量:政策加持,处方外流走上快车道。无论是从政策上还是数据上来看,处方外流都是确定性方向。尤其是在近年来药品“零加成”、带量采购、双通道政策、处方流转平台等重磅政策的推行下,零售端的价值越来越被处方药厂家所重视。随着“双通道”+“两定”等政策的落地,线下渠道的价值将进一步强化,预计在中期的3-5年内处方外流会走上快车道。

短期催化:2022年逐步恢复,疫情防控政策变化下未来可期。经历2021年疫情反复、20年高基数等因素影响下的增速下滑,加上2022年上半年疫情的持续干扰,导致原先预期的恢复有所推迟。但在行业大逻辑支撑下,疫情影响也会持续减弱,随之传统开店增长的行业本质会更加凸显。整体来看,2023年的内生增长逐步恢复,叠加疫情防控政策变化带来增量,看好2023年药店板块。

整体而言,日本药店发展经验有借鉴意义,对比医药电商线下优势仍旧不可替代,国内药店行业从地域走向全国,开启集中化、专业化与多元化之路,头部药店充分受益。

经营差异化,业态多元化

稳步并购助力扩张。健之佳“立足云南、深耕西南、向全国拓展”,以“中心城市为核心向下渗透”的门店扩张策略、“自建+收购”双轮驱动的模式持续夯实云南利润中心,并向重庆、广西、四川市场重点倾斜资源。从2021~2022年并购频发,省外拓张有序推进,公司未来成长将继续保持内生与外延协同,双轮驱动之下扩张之路有望提速。

西南地区的差异化经营。公司深耕西南,继续强化云南地区的密集布点。健之佳以“中心城市为核心向下渗透”的经营模式充分挖掘下沉市场,带动健康相关产品的不断扩容,2022年中报显示,健之佳在云南129个县区中,已覆盖109个县区,整体覆盖率达84.5%。

多元业态助力可持续性成长。健之佳坚持“店型多元化和服务专业化”,在以医药零售为主要业态的基础上,开立便利店、中医诊所、社区诊所、体检中心等店型,探索“药店+便利店”“药店+诊所”“药店+体检中心”的模式。其中“之佳便利”作为健之佳强化“健康+专业+便利”的经营定位的重要举措,已形成了以昆明为中心,辐射云南多个地州的门店经营体系,在云南省已初具规模,为会员提供高频、便利的更全面服务。

投资建议

我们预计,公司2022~2024年收入分别71.3/97.7/122.7亿元,分别同比增长36.2%/37.1%/25.6%,归母净利润分别为3.3/4.1/5.1亿元,分别同比增长9.4%/24.9%/24.9%,对应估值为26X/21X/17X。首次覆盖,给予“买入”投资评级。

风险提示

政策调整不及预期、处方外流规模不及预期、药店扩张不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用