老百姓(603883)

老百姓:行业龙头,布局领先

老百姓是国内经营规模最大,覆盖区域最多的大型医药连锁企业之一。目前,公司旗下有1个连锁药店加盟品牌、1家中药饮片厂、1个中医馆连锁品牌、1家医药零售第三方联盟服务平台、4个区域性物流中心、1家对外战略合作和营销推广机构,形成全产业链经营模式,持续提升公司整体竞争实力。

2015年上市后,公司营业收入与净利润持续较快增长,主要原因是兼并收购以及门店业务收入增长。营业收入从2015年的45.68亿元上升至2021年的156.96亿元,实现年均复合增长22.84%;归母净利润也从2.41亿元上升至2021年的6.69亿元,实现年均复合增长18.55%。公司2022年前三季度实现营业收入137.76亿元,同比增长22.13%;实现归母净利润6.10亿元,同比增长14.46%;实现扣非归母净利润5.67亿元,同比增长18.88%。

药店行业:长中短期逻辑推动持续发展

零售药店是不可或缺的医疗终端,近年来零售药店端的销售额在整体医疗终端中的占比不断提升。2021年药店零售终端市场销售额为4774亿元,占整体药品销售额的26.9%。

长期趋势:连锁率提升进行时。国内零售药店经过多年的发展,药店数量从2006年的近32万家增长为2021年的58.7万家,连锁率从38%升至57.17%。但相较于美日这些医药商业更为成熟的发达国家,中国药店的连锁率仍旧偏低,因此未来中国药店连锁率提升是确定性趋势。

中期增量:政策加持,处方外流走上快车道。无论是从政策上还是数据上来看,处方外流都是确定性方向。尤其是在近年来药品“零加成”、带量采购、双通道政策、处方流转平台等重磅政策的推行下,零售端的价值越来越被处方药厂家所重视。随着“双通道”+“两定”等政策的落地,线下渠道的价值将进一步强化,预计在中期的3-5年内处方外流会走上快车道。

短期催化:2022年逐步恢复,疫情防控政策变化下未来可期。经历2021年疫情反复、20年高基数等因素影响下的增速下滑,加上2022年上半年疫情的持续干扰,导致原先预期的恢复有所推迟。但在行业大逻辑支撑下,疫情影响也会持续减弱,随之传统开店增长的行业本质会更加凸显。整体来看,2023年的内生增长逐步恢复,叠加疫情防控政策变化带来增量,看好2023年药店板块。整体而言,日本药店发展经验有借鉴意义,对比医药电商线下优势仍旧不可替代,国内药店行业从地域走向全国,开启集中化、专业化与多元化之路,头部药店充分受益。

精细化革新和数字化转型进行时

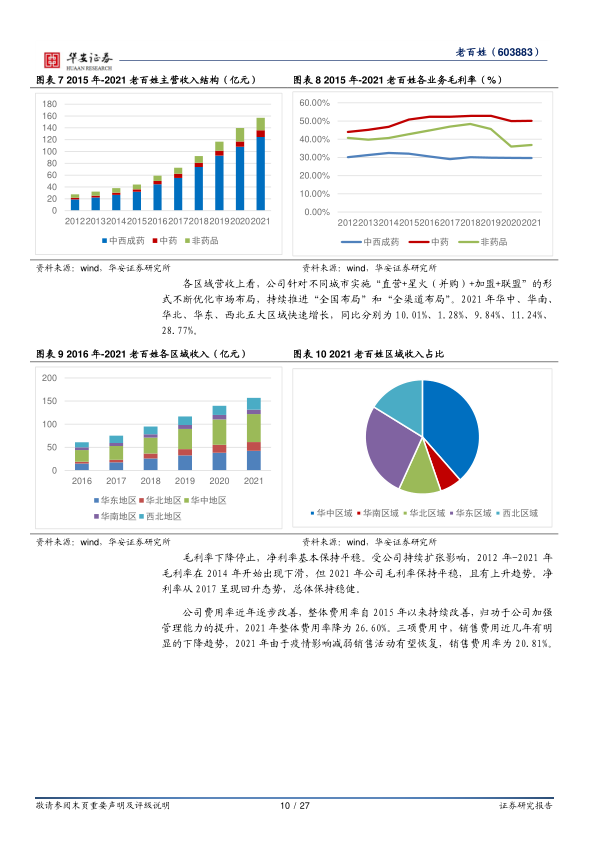

四马车并驾齐驱,精细化深根布局。老百姓“自建、并购、加盟、联盟”四驾马车继续深耕下沉市场,精细化深耕实现快速扩张。截止2022年三季度,公司拥有门店10327家,其中直营门店7362家。老百姓星火式并购战略持续落地,聚焦已有优势区域实现强强联合。另外,老百姓运用强大的品牌影响力、专业的运营管理能力、先进数字化和新零售实力发展多元化加盟业务,保障加盟店的质量、效率和产出。人、场、货的专业化和数字化转型。老百姓重视医院周边布局,高标准建设的院边店以及丰富的上游合作厂家资源,使公司在“双通道”政策下拥有更多竞争优势,公司具有双通道资格的门店达181家。公司拥有行业领先的现代化医药物流服务体系,打造以长沙为全国物流枢纽,西安、合肥、杭州、天津为区域物流中心辐射周边、22个省级配送中心直配门店的高效物流网络

新品种引药,新零售赋能。老百姓作为在全国20多个省级区域广泛布局的药房连锁企业,老百姓慢病药、原研药等各类药品品种数在持续增加。并且在中药、电商等新领域持续发力,旗下药圣堂科技主要从事中药饮片和中成药生产,持续布局O2O和B2C业务。

投资建议

我们预计,公司2022~2024年收入分别188.6/229.8/279.0亿元,分别同比增长20.1%/21.9%/21.4%,归母净利润分别为7.7/9.4/11.1亿元,分别同比增长15.1%/22.0%/18.0%,对应估值为31X/26X/22X。首次覆盖,给予“买入”投资评级。

风险提示

政策调整不及预期、处方外流规模不及预期、药店扩张不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用