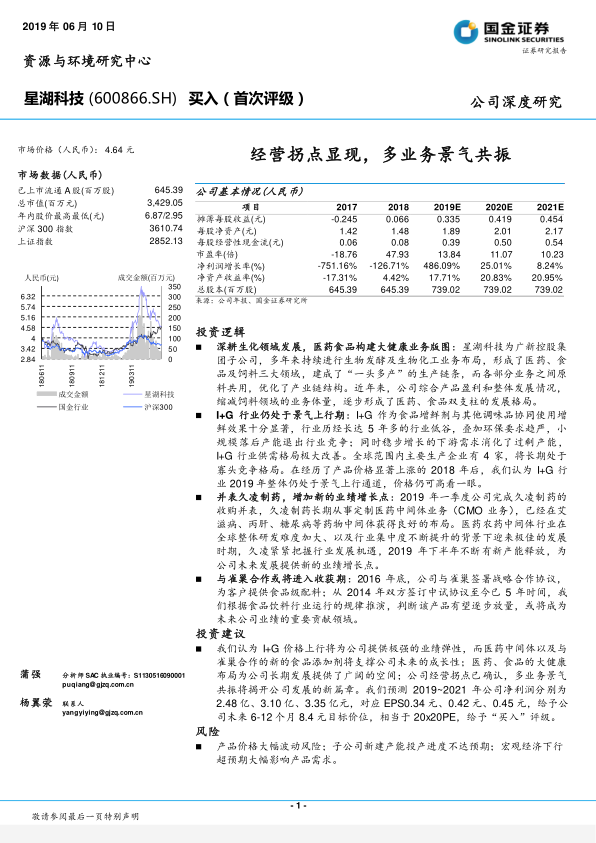

中心思想

本报告的核心观点如下:

-

经营拐点显现,业绩弹性可期:星湖科技深耕生化领域,医药食品双轮驱动,受益于I+G价格上行和医药中间体业务拓展,公司迎来经营拐点,业绩弹性值得期待。

-

多业务景气共振,成长空间广阔:I+G行业景气上行,医药中间体业务并表,与雀巢合作进入收获期,多重利好因素共振,为公司未来发展提供广阔空间。

主要内容

一、深耕生化领域发展,医药食品构建大健康业务版图

-

双支柱格局:医药、食品领域双支撑:星湖科技持续进行生物发酵及生物化工业务布局,形成医药、食品及饲料三大领域,后逐步缩减饲料业务,形成医药、食品双支柱格局。

-

发展历程回顾:公司进入新的发展阶段:公司经历了业务布局期、业绩提升期和市场调整期,目前I+G供需格局反转,外延收购久凌制药,与雀巢合作进入收获期,公司将彻底摆脱低迷期。

二、医药业务持续延伸,扩展业务发展空间

-

产业链重构:药品生产环节持续转移:药品创新难度提升,产业链调整,生产外包趋势加强。凭借完善的产业链布局以及较强的成本优势,我国成为承接生产环节转移的主要国家。

-

行业格局优化:环保安监升级改善竞争格局:环保、安监要求不断升级,化学合成领域整治有望持续,医药农药中间体竞争格局有望重塑,行业集中度有望提升。

-

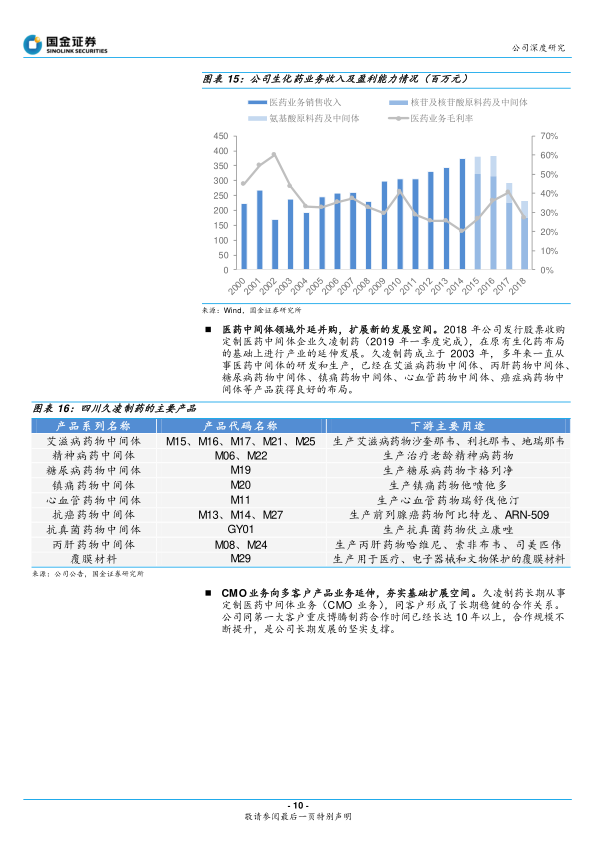

外延并购:公司医药业务基础良好,扩展新的发展空间:公司医药业务布局历史悠久,成本工艺持续优化,通过外延并购久凌制药,扩展医药中间体领域,CMO业务向多客户产品业务延伸。

三、食品添加剂市场持续发展,I+G产品盈利步入上行期

-

需求提升:食品添加剂应用不断拓展:消费理念升级,“方便”餐饮持续发展,食品添加剂市场应用持续提升,国内高端调味品市场发展,带动了家庭食品添加剂的市场扩展。

-

行业整合:I+G产品盈利步入上行期:I+G增鲜效果显著,应用逐步推广,国内I+G行业发展历经起伏,供需格局逐渐好转,行业进入发展新阶段,行业历经整合,进入壁垒持续提升,I+G产品呈现寡头垄断格局。

四、盈利预测及投资建议

I+G 价格上行将为公司提供极强的业绩弹性,而医药中间体以及与雀巢合作的新的食品添加剂将支撑公司未来的成长性;医药、食品的大健康布局为公司长期发展提供了广阔的空间,公司经营拐点已经确认,多业务景气共振将揭开公司发展的新篇章。我们预测 2019~2021 年公司净利润分别为 2.48亿、3.10亿、3.35亿元,对应EPS0.34元、0.42元、0.45元,给予公司未来6-12个月8.4元目标价位,相当于20x20PE,给予“买入”评级。

五、风险提示

- 食品添加剂产品价格大幅下跌风险

- 子公司久凌制药产能释放不达预期风险

- 下游产品销售不达预期风险

总结

本报告对星湖科技进行了深度研究,分析了公司在医药和食品添加剂领域的业务布局和发展前景。报告认为,公司受益于I+G行业景气上行和医药中间体业务拓展,经营拐点显现,业绩弹性可期。同时,公司与雀巢的合作也将逐步进入收获期,为公司未来发展提供新的增长点。报告预测公司2019-2021年净利润将保持快速增长,并给予“买入”评级。但同时也提示了产品价格波动、产能释放和下游需求等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用