安图生物(603658)

主要观点:

事件:

公司发布2023年年报及2024年一季报。2023年度公司实现营业收入44.44亿元,同比增长0.05%,实现归母净利润12.17亿元,同比增长4.28%;扣非归母净利润11.85亿元,同比增长5.86%。

2024年第一季度公司实现营业收入10.89亿元,同比增长5.09%;实现归母净利润3.24亿元,同比增长33.93%;扣非归母净利润3.14亿元,同比增长33.15%。

事件点评

发光业务仍保持稳健增长,2023年增速约24.88%

公司核心产品化学发光试剂保持稳健增长。2023年公司免疫诊断收入共24.8亿元(yoy+23.77%),其中化学发光试剂收入24.25亿(yoy+24.88%);生化试剂2.50亿元(yoy+20.54%),微生物诊断收入3.23亿元(yoy+18.65%)。分区域来看,公司也着重拓展海外市场,2023年海外收入2.09亿元(yoy+60.53%),海外市场有望延续高速增长。

24年第一季度,公司发光试剂仍然实现较稳健增长,发光试剂收入约5.8亿元(yoy+16.7%),公司发光高速机推广顺利,占比提升,全年高速机装机量有望超过50%。

研发费用投入增加,毛利率随自产产品占比提高而提升

2023年公司毛利率65.07%,同比提升5.23pp,主要得益于磁微粒发光等高毛利自产试剂占比的持续扩大,净利率27.55%,同比提升0.79pp。2024Q1公司毛利率64.52%,较去年同期提升3.46pp,净利率30.18%,同比提升6.33pp。

2023年公司销售费用率17.18%(+1.02pp),管理费用率4.13%(+0.44pp),研发费用率14.77%(+1.97pp)。公司持续加大创新诊断产品的研发投入以及销售推广投入力度,相关费用率有所升高。

公司2023年研发投入6.56亿元(占营收14.77%),公司在多个领域取得了进展,公司NGS产线实现测序系统的生产试制及应用测试,基因测序仪Sikun2000系列在非临床领域上市;质谱产线,核酸质谱注册工作正在稳步推进,同时实现质谱质控品上市,药敏试剂盒进入中试阶段。三重四极杆液质联用系统研制按计划稳步推进,已完成质谱系统性能测试和检机工作,进度符合预期。

投资建议

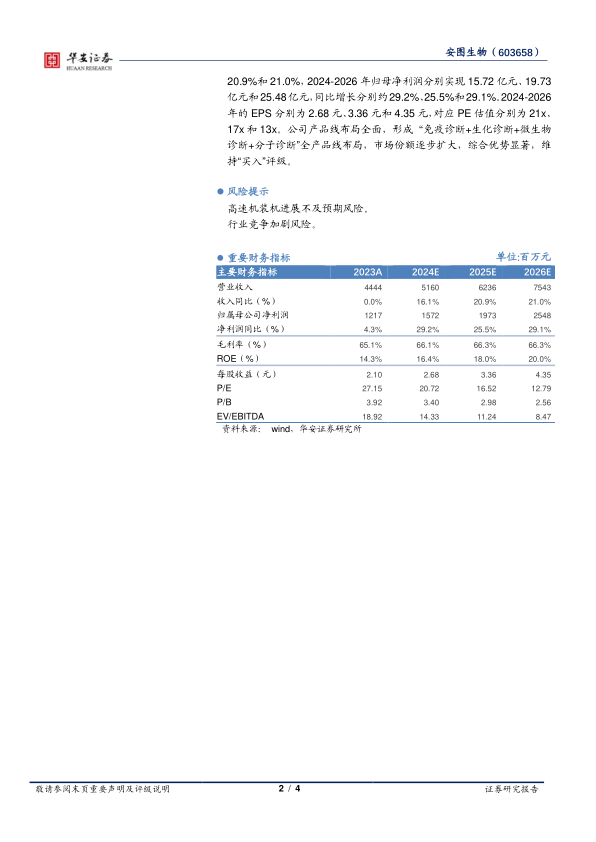

我们增加对2026年的盈利预测,预计公司2024-2026收入有望分别实现51.60亿元、62.36亿元和75.43亿元,同比增长分别约16.1%、20.9%和21.0%,2024-2026年归母净利润分别实现15.72亿元、19.73亿元和25.48亿元,同比增长分别约29.2%、25.5%和29.1%。2024-2026年的EPS分别为2.68元、3.36元和4.35元,对应PE估值分别为21x、17x和13x。公司产品线布局全面,形成“免疫诊断+生化诊断+微生物诊断+分子诊断”全产品线布局,市场份额逐步扩大,综合优势显著,维持“买入”评级。

风险提示

高速机装机进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用