药康生物(688046)

事件

2023月8月30日,公司披露了2023半年报。2023上半年公司实现营业收入2.96亿元,同比增长18.17%;实现归母净利润0.78亿元,同比下降4.98%。其中单二季度,公司实现营业收入1.56亿元,同比增长15.88%;实现归母净利润0.49亿元,同比下降15.72%。利润短期承压主要系公司持续推进“抗体人源化”、“药筛鼠”、“真实世界动物模型”等多个大型研发项目,研发费用增长迅速;生产规模进一步扩大、人员规模增加,相应的人员薪酬提高。

事件点评

销售能力圈逐步扩围,海外渠道加速铺设,知名度持续提升。

1)国内市场方面,公司已实现全域覆盖,拥有超80人BD团队,2023上半年服务客户近1700家,新增客户超400家,国内市场渗透率进一步提升。在南京、上海、成都、广东、北京区域影响力持续增强。2)海外市场方面,公司加速铺设自有销售渠道。上半年公司累计参加AACR、BIO等近20场国际学术会议。上半年海外市场实现收入0.43亿元,收入比占14.49%,同比增长72.41%,其中海外工业客户收入占海外整体收入比重超70%。

国内多中心布局基本完成,海外设施建设稳步推进。

1)国内多中心布局基本完成,市占率有望持续提升。公司目前现有产能约23万笼,除6月中旬开始试运营的北京设施外,其余产能利用率均处高位。北京设施8月已开始对外供鼠,预计9-10月将逐步实现规模供应,此外,代理繁育等业务也已正常开展,设施产能利用率逐步提升中。上海药康宝山设施、广东药康二期项目建设均快速进展中,预计将于三、四季度投产。2)海外设施最快年底投入运营,有望加速海外市场拓展。美国药康已完成设施租赁,设施配套相对完善,后续完成人员招聘与培训、生产体系搭建等工作后,最快有望于年底投入使用,美国设施投产后,公司对海外客户的响应速度与服务能力将进一步提升,解决海外客户无法现场审计等实际问题,海外市场拓展有望提速。

持续高强度研发投入,陆续推出新品系、新平台。

2023上半年公司维持高强度研发投入,研发支出0.50亿元,同比增长30.68%,研发费用率17.05%,同比增长1.63pp。野化鼠方面,750胖墩鼠首篇文章已投稿,预计下半年可公开发表;基于750胖墩鼠,已构建出多个二代品系,将于2023年下半年陆续推出市场;765聪明鼠已于2023年上半年具备批量化供应能力。此外,公司新增斑点鼠品系200余个,上线近100款“药筛鼠”品系。新平台方面,公司推出自主知识产权的全人源抗体转基因小鼠模型NeoMabTM品系,有望成为抗体药物研发重要工具。此外,公司还在开发全人源单重链抗体、共轻链抗体模型,预计将于未来一年内陆续推出市场,进一步满足客户多样的抗体发现需求,持续拓宽业务领域。

投资建议

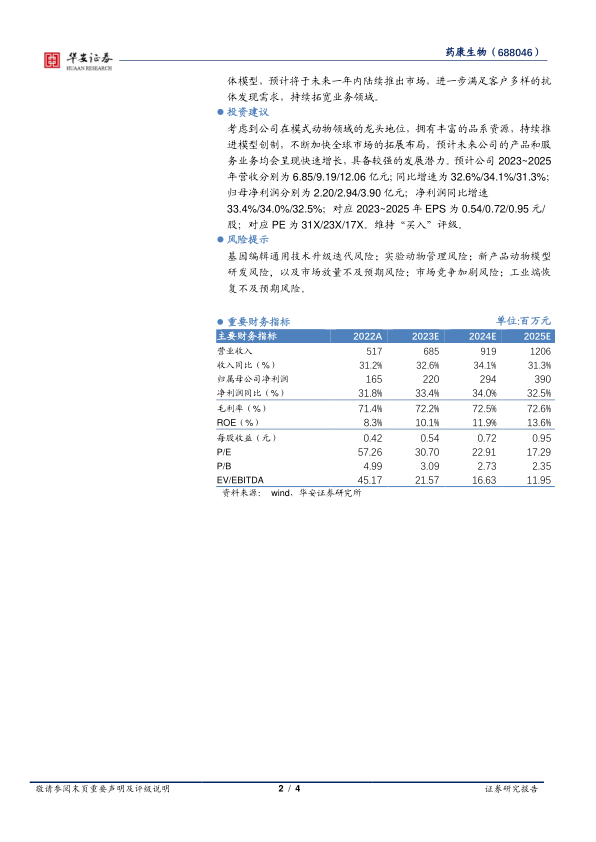

考虑到公司在模式动物领域的龙头地位,拥有丰富的品系资源,持续推进模型创制,不断加快全球市场的拓展布局,预计未来公司的产品和服务业务均会呈现快速增长,具备较强的发展潜力。预计公司2023~2025年营收分别为6.85/9.19/12.06亿元;同比增速为32.6%/34.1%/31.3%;归母净利润分别为2.20/2.94/3.90亿元;净利润同比增速33.4%/34.0%/32.5%;对应2023~2025年EPS为0.54/0.72/0.95元/股;对应PE为31X/23X/17X。维持“买入”评级。

风险提示

基因编辑通用技术升级迭代风险;实验动物管理风险;新产品动物模型研发风险,以及市场放量不及预期风险;市场竞争加剧风险;工业端恢复不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用