中心思想

核心投资逻辑与评级维持

本报告维持对雅本化学(300261.SZ)的“买入”评级,核心观点在于公司作为定制中间体行业龙头,尽管短期内受到园区安全治理和生产暂停的影响,但其扎实的客户基础、高标准的安全环保管理以及受益于国际农化巨头产业链重构的长期趋势,将使其保持高速增长。

业绩增长驱动与风险考量

公司预计2019年一季度归母净利润同比增长25%-55%,显示出较强的盈利能力。长期来看,公司将受益于产业转移和行业集中度提升,与富美实、杜邦、拜耳等国际巨头的深度合作以及医药业务的快速推进,是其未来业绩持续增长的关键驱动力。同时,报告也提示了海外农化行业景气度、中间体转移不及预期以及环保整治等潜在风险。

主要内容

2019年一季度业绩预告与安全事故

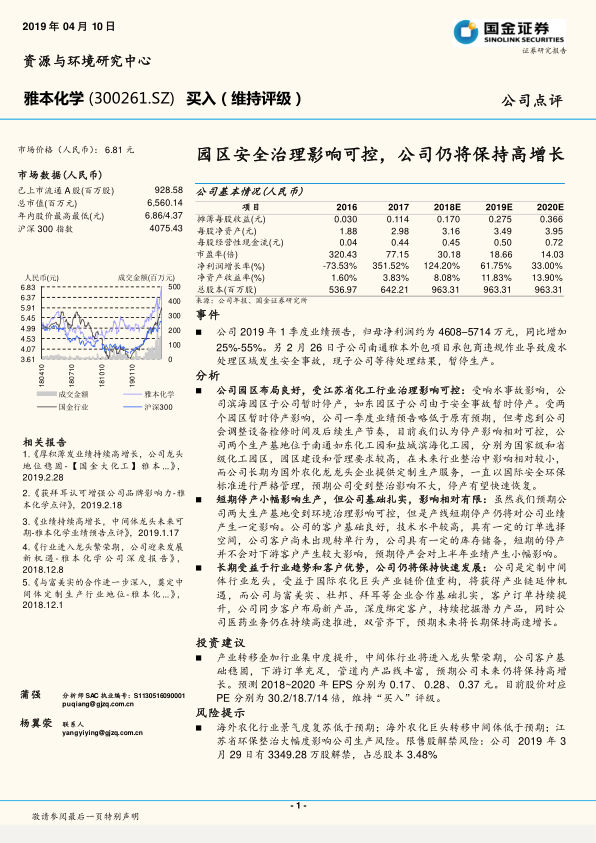

- 公司预计2019年第一季度归属于母公司股东的净利润约为4608万元至5714万元,同比增加25%至55%。

- 2月26日,子公司南通雅本的外包项目承包商违规作业,导致废水处理区域发生安全事故,目前子公司暂停生产,等待处理结果。

园区安全治理影响评估

- 园区布局与管理优势: 公司在南通如东化工园和盐城滨海化工园拥有生产基地,分别为国家级和省级化工园区,园区建设和管理要求较高。

- 影响可控性分析: 尽管受响水事故及自身安全事故影响,公司滨海园区和如东园区子公司暂时停产,导致一季度业绩预告略低于原有预期,但考虑到公司将调整设备检修时间及后续生产节奏,且公司长期为国外农化龙头企业提供定制生产服务,一直以国际安全环保标准进行严格管理,预计停产影响相对可控,有望快速恢复。

短期停产与公司基础

- 短期业绩影响: 产线短期停产将对公司业绩产生一定影响,预计主要影响上半年业绩。

- 公司基础与客户稳定性: 公司拥有良好的客户基础和较高的技术水平,具备一定的订单选择空间。目前客户尚未出现转单行为,且公司具有一定的库存储备,短期的停产不会对下游客户造成较大影响。

长期发展趋势与客户优势

- 行业龙头地位: 公司是定制中间体行业的龙头企业,将受益于国际农化巨头产业链价值重构带来的产业链延伸机遇。

- 深度客户绑定与新业务拓展: 公司与富美实、杜邦、拜耳等国际农化巨头合作基础扎实,客户订单持续提升。公司同步客户布局新产品,深度绑定客户,持续挖掘潜力产品。同时,公司医药业务仍在持续高速推进,预计未来将长期保持高速增长。

投资建议与财务预测

- 行业前景与公司优势: 产业转移叠加行业集中度提升,中间体行业将进入龙头繁荣期。公司客户基础稳固,下游订单充足,管道内产品线丰富,预期公司未来仍将保持高增长。

- 盈利预测与估值: 预测公司2018年至2020年摊薄每股收益(EPS)分别为0.17元、0.28元和0.37元。目前股价(6.81元)对应市盈率(PE)分别为30.2倍、18.7倍和14倍。报告维持“买入”评级。

风险提示

- 海外农化行业景气度复苏低于预期。

- 海外农化巨头转移中间体低于预期。

- 江苏省环保整治大幅度影响公司生产的风险。

- 限售股解禁风险:公司于2019年3月29日有3349.28万股解禁,占总股本的3.48%。

财务数据分析

- 盈利能力:

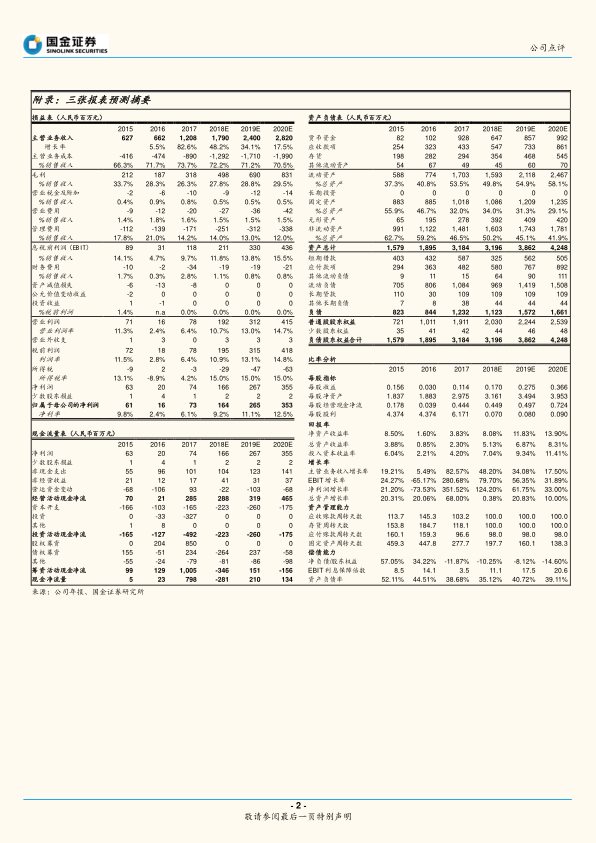

- 主营业务收入预计从2017年的1,208百万元增长至2020年的2,820百万元,年复合增长率显著。

- 净利润增长率在2017年达到351.52%,预计2018-2020年仍将保持124.20%、61.75%和33.00%的高速增长。

- 净资产收益率(ROE)预计从2017年的3.83%提升至2020年的13.90%,显示盈利能力持续增强。

- 资产负债结构:

- 流动资产和总资产规模持续扩大,反映公司业务扩张。

- 资产负债率预计从2017年的38.68%小幅波动至2020年的39.11%,保持在合理水平。

- 净负债/股东权益比率预计从2017年的-11.87%进一步优化至2020年的-14.60%,显示公司财务杠杆较低,现金流充裕。

- 现金流:

- 经营活动现金净流量预计从2017年的285百万元增长至2020年的465百万元,显示公司经营活动产生现金的能力强劲。

- 运营效率:

- 应收账款周转天数和存货周转天数预计在2018-2020年保持在100天左右,显示公司运营效率稳定。

总结

雅本化学作为定制中间体行业的领军企业,在2019年一季度展现出稳健的业绩增长预期,尽管短期内面临园区安全事故导致的生产暂停,但凭借其优良的园区布局、严格的安全环保管理标准以及扎实的客户基础,预计停产影响可控且有望快速恢复。

从长期发展来看,公司将持续受益于全球农化巨头产业链的重构和产业转移趋势,其与国际一流客户的深度合作以及在医药业务领域的积极拓展,为公司未来的高速增长奠定了坚实基础。财务数据显示,公司在营收和净利润方面均保持强劲增长态势,盈利能力和现金流状况持续改善。综合考量行业趋势、公司核心竞争力及财务表现,报告维持“买入”评级,并对公司未来发展持乐观态度,但同时提示了海外农化市场波动、中间体转移不及预期以及环保政策趋严等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用