中心思想

业绩稳健增长,战略布局成效显著

雅本化学在2019年一季度展现出强劲的盈利能力,归母净利润同比增长38.29%,远超营收的微降。这得益于公司在高端定制中间体领域的深厚积累,与富美实、拜耳、柯迪华等全球农化巨头建立了长期稳定的合作关系,确保了充足的订单和产品盈利水平的显著提升。同时,公司积极通过外延并购和生物酶技术布局医药中间体领域,成功开辟了新的业务增长点,为未来的多元化发展奠定坚实基础。

短期挑战可控,长期发展潜力巨大

尽管2019年一季度受环保安全审查及外包商安全事故影响,公司部分生产基地暂时停产,对产能利用率造成一定影响,但公司凭借良好的安全环保管理基础,预计这些短期停产将在二季度恢复。公司已通过提前检修等措施将停产影响降至最低,并预计下半年随着新产线投产、管道内产品放量以及下游客户需求的旺盛,盈利空间将进一步提升,支撑业绩持续高速增长。国金证券维持“买入”评级,并预测公司未来三年每股收益(EPS)将持续增长,充分体现了市场对公司长期发展潜力和估值吸引力的认可。

主要内容

事件

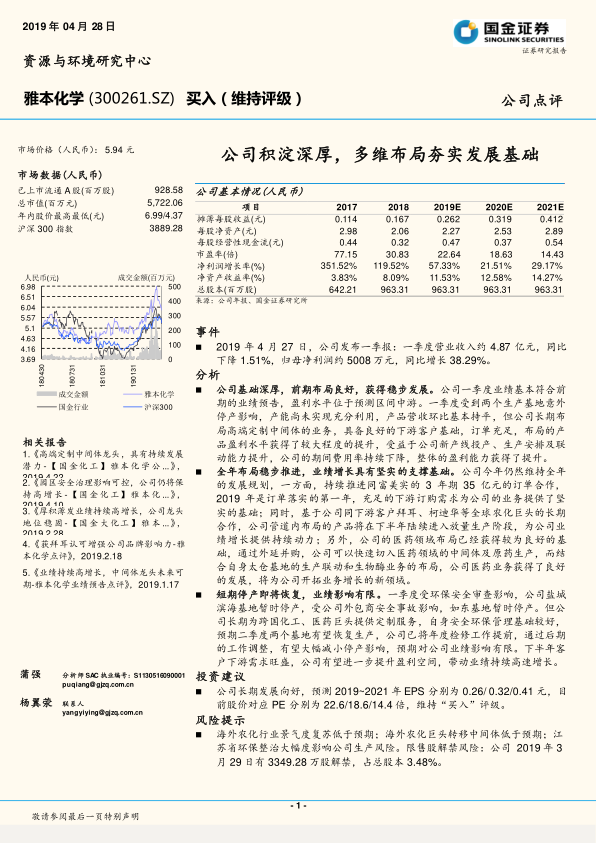

2019年一季度业绩表现

- 2019年4月27日,雅本化学发布一季报。

- 报告显示,公司一季度实现营业收入约4.87亿元,同比微降1.51%。

- 归属于母公司股东的净利润约5008万元,同比增长38.29%,显示出公司盈利能力的显著提升。

分析

公司基础深厚,前期布局良好,获得稳步发展

- 公司一季度业绩基本符合前期预告,盈利水平位于预测区间中游。

- 受盐城滨海基地(环保安全审查)和如东基地(外包商安全事故)意外停产影响,公司产能尚未实现充分利用,产品营收环比基本持平。

- 公司长期布局高端定制中间体业务,具备良好的下游客户基础和充足订单,布局产品的盈利水平获得了较大程度的提升。

- 受益于新产线投产、生产安排优化及联动能力提升,公司的期间费用率持续下降,整体盈利能力获得提升。

全年布局稳步推进,业绩增长具有坚实的支撑基础

- 公司全年发展规划稳步推进,持续落实与富美实(FMC)的3年期35亿元订单合作,2019年是订单落实的第一年,为公司业务提供了坚实的基础。

- 基于公司与拜耳、柯迪华等全球农化巨头的长期合作,管道内布局的产品预计将在下半年陆续进入放量生产阶段,为公司业绩增长提供持续动力。

- 公司在医药领域的布局已获得良好基础,通过外延并购快速切入医药中间体及原药生产,并结合自身太仓基地的生产联动和生物酶业务布局,医药业务获得了良好发展,将为公司开拓新的业务增长领域。

短期停产即将恢复,业绩影响有限

- 一季度,公司盐城滨海基地因环保安全审查暂时停产,如东基地因外包商安全事故暂时停产。

- 公司长期为跨国化工、医药巨头提供定制服务,自身安全环保管理基础较好,预期两个基地有望在二季度恢复生产。

- 公司已将年度检修工作提前,通过后期工作调整,有望大幅减小停产影响,预期对公司业绩影响有限。

- 预计下半年客户下游需求旺盛,公司有望进一步提升盈利空间,带动业绩持续高速增长。

投资建议

维持“买入”评级及盈利预测

- 国金证券维持雅本化学“买入”评级。

- 预测公司2019年至2021年摊薄每股收益(EPS)分别为0.26元、0.32元和0.41元。

- 当前股价对应市盈率(PE)分别为22.6倍(2019E)、18.6倍(2020E)和14.4倍(2021E),估值具有吸引力。

风险提示

市场及政策风险

- 海外农化行业景气度复苏低于预期。

- 海外农化巨头中间体转移进度低于预期。

- 江苏省环保整治政策大幅度影响公司生产的风险。

股权解禁风险

- 公司于2019年3月29日有3349.28万股限售股解禁,占总股本的3.48%。

财务数据与比率分析

盈利能力与增长潜力

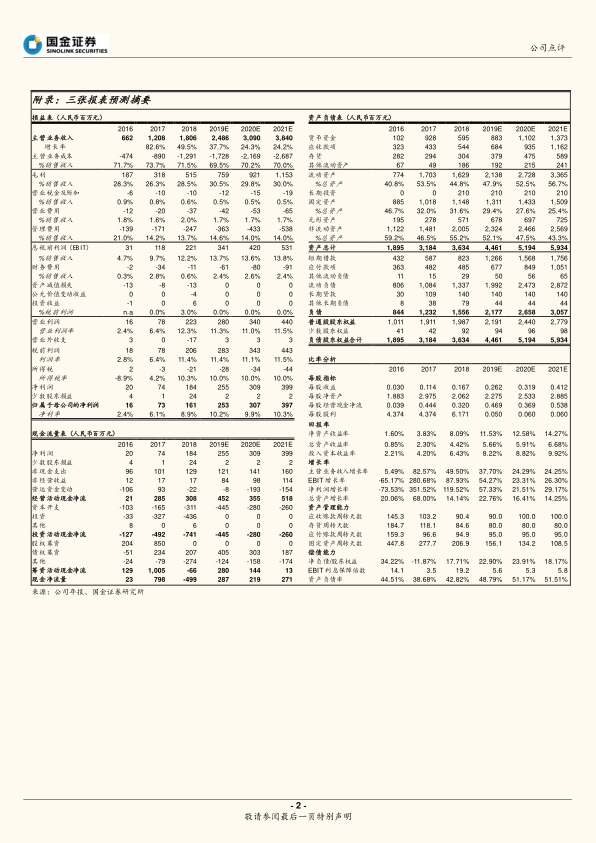

- 营收与利润高速增长: 公司主营业务收入预计将从2018年的18.06亿元增长至2019年的24.86亿元(同比增长37.7%),并进一步提升至2021年的38.40亿元,展现出强劲的增长势头。净利润增长率在2018年高达119.52%的基础上,预计2019年仍将实现57.33%的高增长,2020年和2021年分别保持21.51%和29.17%的稳健增长。

- 毛利率与净利率改善: 预计毛利率将从2018年的28.5%提升至2019年的30.5%,并在2021年维持30.0%的较高水平。净利率预计从2018年的8.9%提升至2019年的10.2%,并在2021年达到10.3%,显示公司盈利质量持续优化。

- 净资产收益率稳步提升: 净资产收益率(ROE)预计将从2018年的8.09%稳步提升至2019年的11.53%,并进一步在2021年达到14.27%,表明公司资本利用效率和股东回报能力持续增强。

资产结构与运营效率

- 资产规模持续扩张: 公司总资产预计将从2018年的36.34亿元增长至2021年的59.34亿元,年复合增长率约14.25%,反映公司业务规模的持续扩大。

- 营运资金管理效率: 应收账款周转天数预计从2018年的90.4天保持在90-100天的高效水平。存货周转天数预计从2018年的84.6天优化至2019年及未来的80天,显示公司在库存管理方面的效率提升。

- 固定资产周转率: 固定资产周转天数预计从2018年的206.9天持续下降至2021年的108.5天,表明固定资产利用效率显著提高,新产线投产效果逐步显现。

现金流与偿债能力

- 经营性现金流充裕: 经营活动现金净流量预计在2019年达到4.52亿元,2020年为3.55亿元,2021年为5.18亿元,显示公司核心业务造血能力强劲,能够为投资和偿债提供稳定支持。

- 偿债能力稳健: 资产负债率预计在2019年为48.79%,并在2021年保持在51.51%的合理水平。EBIT利息保障倍数预计在2019年为5.6倍,2021年为5.8倍,表明公司盈利对利息支出的覆盖能力良好。净负债/股东权益比率预计在2019年为22.90%,2021年为18.17%,显示公司财务杠杆运用合理且风险可控。

总结

雅本化学在2019年一季度展现出强劲的盈利增长势头,归母净利润同比增长38.29%,凸显了其在高端定制中间体市场的核心竞争力。公司通过与富美实、拜耳、柯迪华等全球农化巨头的长期合作,确保了充足的订单和产品的高盈利能力。同时,公司积极拓展医药中间体领域,通过外延并购和生物酶技术布局,成功开辟了新的增长空间。

尽管一季度面临部分生产基地因环保安全审查和外包商事故导致的短期停产,但公司凭借良好的安全环保管理基础和提前检修等措施,预计影响有限,并有望在二季度恢复生产。展望下半年,随着新产线投产、管道内产品放量以及下游客户需求的旺盛,公司盈利空间有望进一步提升,支撑业绩持续高速增长。

财务预测显示,公司未来三年营收和净利润将持续保持高增长,净资产收益率稳步提升,经营性现金流充裕,资产结构和运营效率持续优化。国金证券维持“买入”评级,反映了对公司长期发展潜力和估值吸引力的认可。投资者在关注公司增长潜力的同时,也需留意海外农化市场景气度、环保政策变化以及限售股解禁等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用