中心思想

核心业务韧性与恢复

雅本化学子公司南通雅本在经历安全事故停产后已恢复生产,公司通过积极调整生产节奏,包括提前进行年度检修,有望在下半年实现高开工率,从而有效减弱二季度停产对业绩的影响。这体现了公司在应对突发事件时的运营韧性与快速响应能力。

长期增长潜力展望

公司凭借深厚的行业积淀、与国际巨头的长期合作关系以及在农药和医药两大核心业务领域的持续布局,展现出长期高速发展的潜力。特别是与富美实签订的大额订单以及医药业务的并购整合,为公司未来的业绩增长提供了坚实基础和多元动力。

主要内容

事件回顾与生产恢复

- 2019年6月27日,雅本化学发布公告,其子公司南通雅本在废水处理区发生安全事故后,已获得书面许可并恢复生产。

- 此次停产虽因外包项目承包商违规所致,但公司仍停产约4个月,对二季度生产造成较大影响。

运营调整与业绩影响减弱

- 生产节奏调整: 公司积极应对,将原定下半年的年度检修提前进行,以确保下半年产线能保持长期高开工运行。

- 产能调配优化: 通过合理的产能调配,公司有望最大限度地开拓生产。

- 利好因素: 受益于下游订单提升以及原材料价格小幅下降,预期下半年生产将有望减弱停产带来的业绩影响。

深厚发展积淀与国际合作

- 复产能力: 在江苏省环保、安监要求极其严格的条件下能够得以复产,彰显了公司深厚的自身发展积淀和规范化管理水平。

- 国际供应链地位: 经过多年布局,公司已成功进入国际龙头企业供应链,并以国际标准进行管理,具备长期发展的基础。

农药与医药业务双轮驱动

- 农药业务:

- 2019年公司与富美实(FMC)签订了一期3年35亿元的高级中间体产品订单,为公司提供了稳定的业绩基础。

- 公司与拜耳(Bayer)、柯迪华(Corteva)等国际巨头保持长期合作,预计新品将陆续进入放量生产阶段,为公司发展提供新动力。

- 医药业务:

- 公司通过并购朴颐化学、颐辉生物和马耳他ACL原料药厂,并结合太仓基地的医药产品联动生产,逐步完善在医药领域的布局。

- 这些举措将为公司医药业务的拓展提供有力支撑,有望实现长期高速增长。

投资建议与盈利预测调整

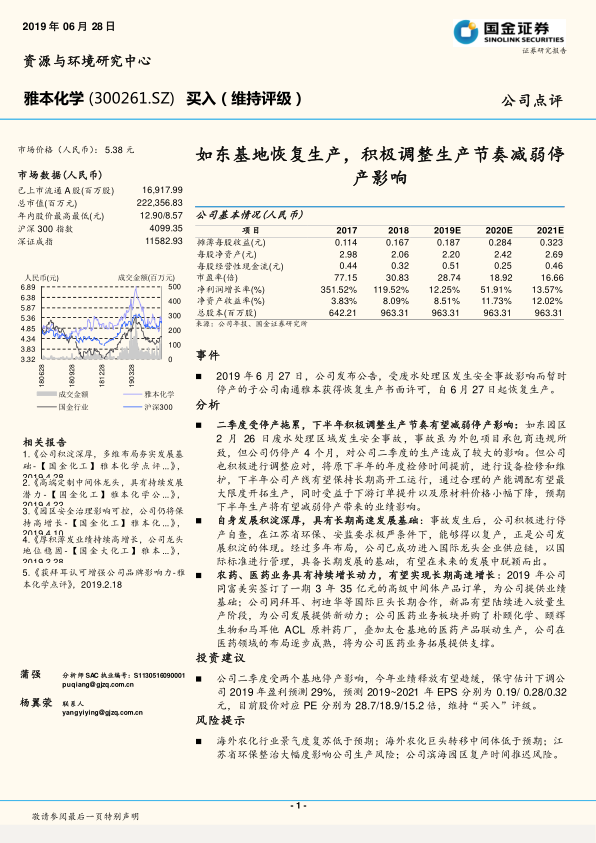

- 盈利预测下调: 鉴于二季度受两个基地停产影响,公司保守估计下调2019年盈利预测29%。

- 最新盈利预测: 预测2019年至2021年摊薄每股收益(EPS)分别为0.19元、0.28元和0.32元。

- 市盈率(PE): 目前股价对应2019年至2021年PE分别为28.7倍、18.9倍和15.2倍。

- 评级维持: 维持“买入”评级。

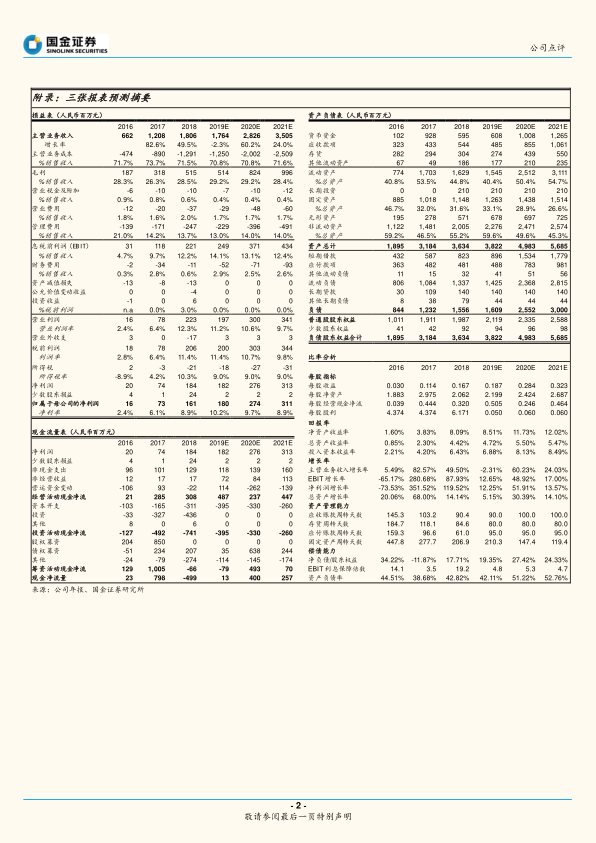

关键财务指标预测 (单位:人民币百万元/元)

| 项目 |

2017 |

2018 |

2019E |

2020E |

2021E |

| 摊薄每股收益(元) |

0.114 |

0.167 |

0.187 |

0.284 |

0.323 |

| 市盈率(倍) |

77.15 |

30.83 |

28.74 |

18.92 |

16.66 |

| 净利润增长率(%) |

351.52% |

119.52% |

12.25% |

51.91% |

13.57% |

| 净资产收益率(%) |

3.83% |

8.09% |

8.51% |

11.73% |

12.02% |

| 主营业务收入增长率(%) |

82.57% |

49.50% |

-2.31% |

60.23% |

24.03% |

| 资产负债率(%) |

38.68% |

42.82% |

42.11% |

51.22% |

52.76% |

潜在风险因素

- 海外农化行业景气度复苏低于预期。

- 海外农化巨头转移中间体低于预期。

- 江苏省环保整治大幅度影响公司生产风险。

- 公司滨海园区复产时间推迟风险。

总结

本报告对雅本化学(300261.SZ)进行了专业分析,指出公司子公司南通雅本已恢复生产,并通过积极的运营调整,有望有效缓解二季度停产带来的业绩压力。尽管2019年盈利预测因停产影响被下调29%,但公司凭借其深厚的行业积淀、严格的国际化管理标准以及与富美实、拜耳等国际巨头的长期合作,在农药和医药两大核心业务领域展现出强劲的增长动力。特别是与富美实签订的35亿元大额订单和医药业务的并购整合,为公司未来业绩提供了坚实支撑。基于对公司长期发展潜力的认可,国金证券维持了“买入”评级,并提供了2019-2021年的详细财务预测。同时,报告也提示了海外农化市场景气度、巨头中间体转移、环保政策及园区复产时间等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用