中心思想

医药业务战略升级与高盈利产品布局

雅本化学通过巨额投资酶制剂及高端原料药项目,明确了其在医药业务领域的战略重心,旨在通过扩展高盈利产品线,优化产品结构,从而驱动公司实现长期可持续的业绩增长和市场竞争力提升。

生产恢复与业绩修复驱动未来增长

尽管2019年上半年受意外停产事件影响,公司业绩短期承压,但通过高效的生产恢复管理,特别是如东基地的快速复产,公司业绩已在第三季度实现显著修复。预计未来随着新项目的逐步投产和现有产能的进一步释放,公司业绩将持续回升并进入新的增长周期。

主要内容

公司事件与近期业绩表现分析

2019年第三季度业绩概览

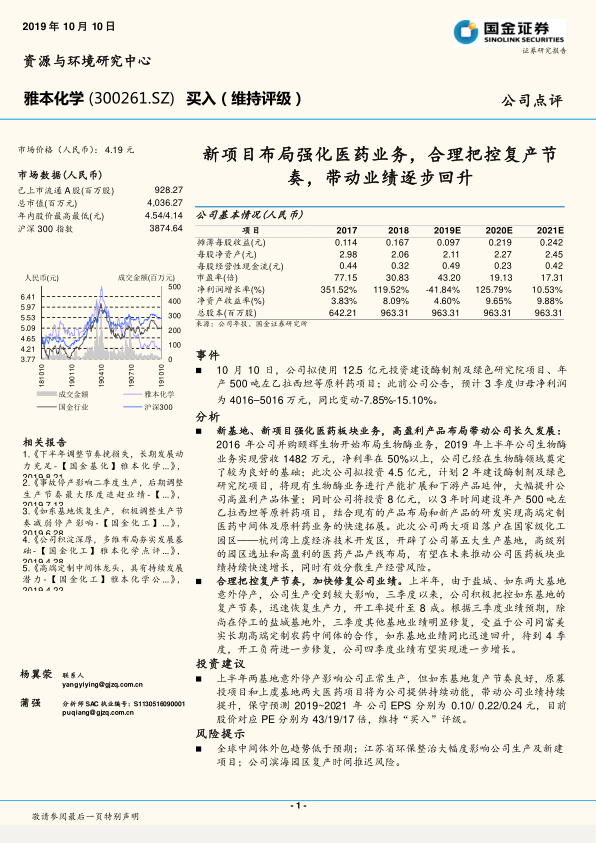

2019年10月10日,雅本化学发布公告,预计第三季度归属于母公司股东的净利润为4016万元至5016万元。这一区间显示,与去年同期相比,净利润变动幅度在-7.85%至15.10%之间。尽管上半年受停产影响,但第三季度业绩已呈现出修复态势,表明公司在应对突发事件和恢复生产方面取得了一定成效。

重大项目投资计划

同日,公司宣布拟使用12.5亿元人民币进行两项重大投资:

- 酶制剂及绿色研究院项目: 计划投资4.5亿元,建设周期为2年。此项目旨在扩展现有生物酶业务的产能,并向下游产品延伸,以进一步巩固公司在该高盈利领域的市场地位。

- 年产500吨左乙拉西坦等原料药项目: 计划投资8亿元,建设周期为3年。该项目将专注于高端定制医药中间体及原料药的生产,旨在结合公司现有产品线和研发能力,实现医药业务的快速拓展。

财务预测数据解读(2019E-2021E)

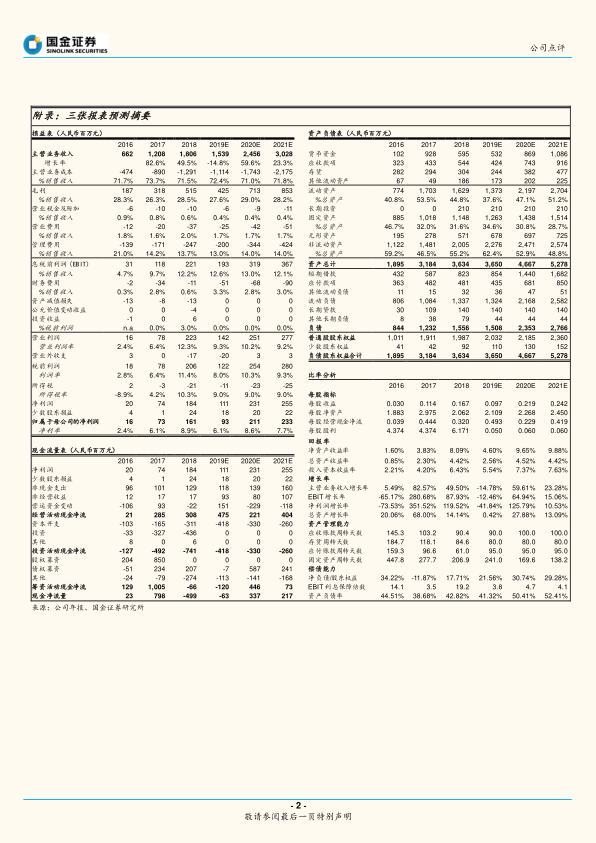

根据国金证券的预测,雅本化学在2019年面临业绩下滑,预计摊薄每股收益(EPS)为0.097元,较2018年的0.167元下降41.84%。市盈率(PE)也因此上升至43.20倍。然而,展望2020年和2021年,随着新项目的推进和生产的全面恢复,公司业绩预计将实现强劲反弹。2020年EPS预计将大幅增长至0.219元,净利润增长率高达125.79%,PE降至19.13倍;2021年EPS预计进一步增至0.242元,净利润增长10.53%,PE降至17.31倍。净资产收益率(ROE)也预计从2019年的4.60%提升至2020年的9.65%和2021年的9.88%,显示出公司盈利能力的显著改善和投资回报率的提升。

医药板块业务强化与长期发展布局

生物酶业务的战略性扩展

雅本化学自2016年通过并购颐辉生物进入生物酶业务领域,并已在该领域奠定了良好的基础。2019年上半年,生物酶业务实现营收1482万元,其净利率高达50%以上,充分证明了该业务的高附加值和盈利潜力。此次拟投资4.5亿元建设的酶制剂及绿色研究院项目,不仅是对现有生物酶产能的扩展,更是对下游产品线的战略性延伸。通过此举,公司旨在大幅提升其在高盈利产品领域的市场份额和产品体量,进一步巩固其在生物酶技术应用方面的领先地位。

高端原料药业务的快速拓展

公司计划投资8亿元建设年产500吨左乙拉西坦等原料药项目,是其在高端定制医药中间体及原料药市场的重要布局。左乙拉西坦作为一种重要的抗癫痫药物原料药,市场需求稳定。该项目的实施将结合公司现有的产品布局和强大的研发能力,加速公司在高端医药市场的渗透。通过提供高品质、定制化的医药中间体和原料药,雅本化学有望抓住全球医药产业链专业化分工和外包的趋势,实现医药业务的快速增长。

新生产基地建设与风险分散

两大新项目均选址于国家级化工园区——杭州湾上虞经济技术开发区,这将成为雅本化学的第五大生产基地。选择高级别的园区不仅意味着更严格的环保标准和更完善的基础设施,也为公司未来的生产经营提供了更稳定的环境。高盈利的医药产品产线布局与多基地运营策略相结合,有望在未来推动公司医药板块业绩持续快速增长的同时,有效分散因单一基地运营可能带来的生产经营风险,提升公司的整体抗风险能力。

生产恢复与业绩回升路径分析

上半年停产事件的影响

2019年上半年,雅本化学的盐城和如东两大生产基地因意外事件停产,对公司的正常生产经营造成了严重影响。这直接导致了公司上半年业绩的下滑,并在2019年全年预测中体现为净利润的负增长。

如东基地复产的积极进展

面对停产挑战,公司积极采取措施,合理把控如东基地的复产节奏。进入第三季度,如东基地的生产力迅速恢复,开工率已提升至80%。这一高效的复产进程是公司业绩修复的关键因素。报告指出,受益于公司与富美实(FMC)在高端定制农药中间体方面的长期合作,如东基地在复产后业绩同比迅速回升,显示出其核心业务的韧性和市场需求支撑。

业绩修复与未来增长展望

根据第三季度业绩预期,除仍在停工的盐城基地外,公司其他基地的业绩已明显修复。随着如东基地开工负荷的进一步提升,报告预计公司第四季度业绩有望实现进一步增长。展望未来,原募投项目以及上虞基地的两大医药项目将为公司提供持续的增长动能。这些项目的逐步投产将带来新的营收和利润增长点,带动公司整体业绩持续提升,从而扭转2019年的业绩颓势,进入一个稳健的增长轨道。

投资建议与风险提示

维持“买入”评级

国金证券基于对雅本化学新项目布局、医药业务发展前景以及如

微信扫一扫-立即使用

微信扫一扫-立即使用