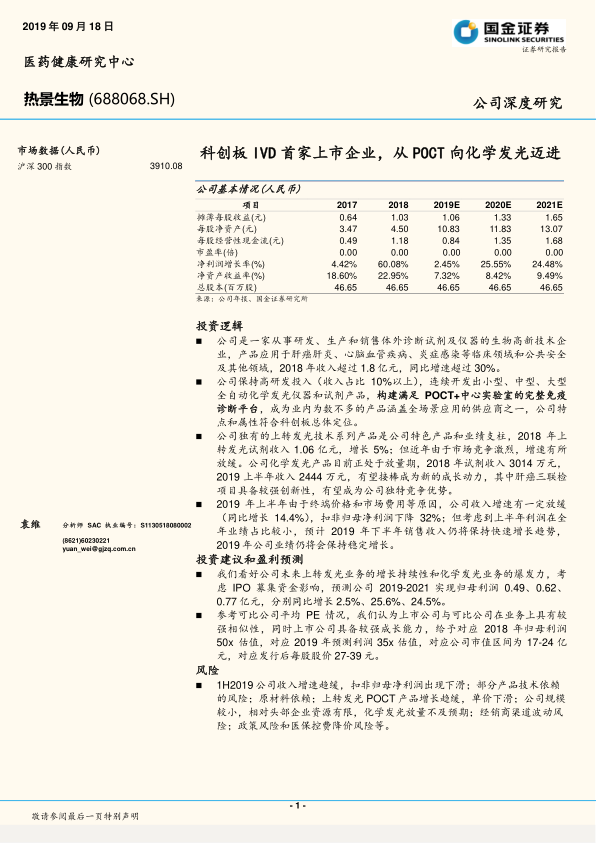

中心思想

核心竞争力与市场定位

热景生物作为科创板首家上市的体外诊断(IVD)企业,凭借其在生物高新技术领域的深厚积累,构建了以POCT(即时检测)为主、中心实验室为辅的完整免疫诊断平台。公司核心竞争力在于其独有的上转发光技术,该技术荣获国家技术发明二等奖,并在POCT领域实现了精准定量检测,成为业绩的核心支柱。同时,公司积极布局磁微粒化学发光技术,并成功开发出全自动化学发光仪器及试剂产品,特别是肝癌三联检项目,展现出强大的创新性和市场潜力,有望接棒成为新的成长动力。公司持续保持高研发投入(收入占比10%以上),确保了技术领先和产品迭代能力,使其产品能够覆盖肝癌肝炎、心脑血管疾病、炎症感染等多个临床领域以及公共安全等特殊应用场景,符合科创板的战略定位。

未来增长驱动与风险展望

展望未来,热景生物的增长将由上转发光业务的持续性和化学发光业务的爆发力共同驱动。尽管2019年上半年公司收入增速有所放缓,扣非归母净利润出现下滑,但考虑到上半年利润占全年业绩比重较小,预计下半年销售收入将保持快速增长,全年业绩有望稳定增长。公司IPO募集资金将用于扩大生产基地和研发中心,进一步提升产能和研发实力,为未来的市场扩张奠定基础。然而,公司也面临多重风险,包括业绩波动、核心技术和原材料的依赖、市场竞争加剧导致的产品单价下滑、化学发光产品放量不及预期、经销商渠道波动以及医保控费降价等政策风险。投资者需综合评估公司的成长潜力和潜在风险。

主要内容

科创板首家上市体外诊断企业概览

热景生物成立于2005年,是一家专注于体外诊断试剂及仪器研发、生产和销售的生物高新技术企业。其产品广泛应用于肝癌肝炎、心脑血管疾病、炎症感染等临床领域,以及生物安全、食品安全、疾控应急等公共安全及其他领域。2018年,公司收入超过1.8亿元人民币,同比增长超过30%。

公司通过持续多年的技术研发,构建了以上转发光技术、磁微粒化学发光技术、糖捕获技术、基因重组与单克隆抗体技术为核心的研发平台,实现了全场景免疫诊断产品的开发。其中,上转发光技术率先将稀土元素构成的上转发光材料(UCP)应用于临床及生物安全领域,并于2015年荣获国家技术发明二等奖,是国内免疫诊断方法学中唯一获此殊荣的技术。

在财务表现方面,公司收入和利润近年来持续增长。然而,2019年上半年,公司收入增速放缓至14.4%,扣除非经常性损益后归属于母公司股东的净利润同比下降31.88%,主要原因在于大型化学发光仪C2000获批导致的销售费用增加以及研发注册费用的上升。尽管如此,考虑到上半年利润在全年业绩中占比较小,预计2019年下半年销售收入将保持快速增长,全年业绩仍将保持稳定增长。

公司高度重视研发投入,截至2018年12月31日,研发人员共96人,占员工总数的18.82%。公司研发费用占营业收入的比例持续保持在10%以上(2018年为9.8%),通过持续投入,公司掌握了单人份和高通量化学发光技术,开发出小型、中型、大型全自动化学发光仪器和试剂产品,构建了满足POCT现场快速检测和中心实验室自动化高通量检测的全场景免疫诊断平台。

POCT与中心实验室双轨发展策略

POCT为主中心实验室为辅,产品布局三大应用领域

热景生物的收入结构显示,目前主要收入仍来源于POCT产品。与此同时,自2017年以来,以化学发光平台相关产品为代表的中心实验室IVD产品收入实现了显著增长,收入占比不断提升。例如,2018年临床POCT收入为10893万元,临床专业实验室收入为2097万元,公共安全及其他收入为4733万元。与国内同类企业相比,热景生物以POCT场景和公共安全领域为主,中心实验室诊断发展迅速,展现出独特的市场定位。

中国POCT产业蓬勃发展,公司乘势而上

中国POCT产业正经历蓬勃发展。根据《中国体外诊断行业年度报告(2018版)》,2017年中国体外诊断市场规模超过700亿人民币,同比增长约15%。国内POCT市场规模约占体外诊断总体市场的10%以上,增速超过25%,远超全球7%~8%的年增长水平。POCT产品涵盖心脏标志物、糖尿病、感染性疾病、血气/电解质、妊娠/排卵、凝血、血常规等多个类别。

POCT产品在国内的快速发展得益于其顺应临床需求和科室建设诉求。高水平医疗机构对检验时效性和灵活性的追求,以及POCT在缩短危重病人停留时间、提升病床周转率和医院效率方面的优势,为其在高等级医院的发展奠定了基础。此外,医疗体制变革(如分级诊疗、医联体建设)为基层医疗机构带来了发展机遇,POCT产品的小型化、便携化、简单化特点,能够有效提升基层医疗机构的保健服务能力和检验水平。

POCT技术平台和方法学不断丰富,从最早的胶体金层析平台起步,发展到荧光免疫、上转发光等多种技术。每一次技术升级都对行业内企业的研发能力提出挑战,并带来行业洗牌。热景生物凭借其技术布局和前沿拓展,在这一快速发展的市场中占据优势。

公司产品覆盖三大疾病领域

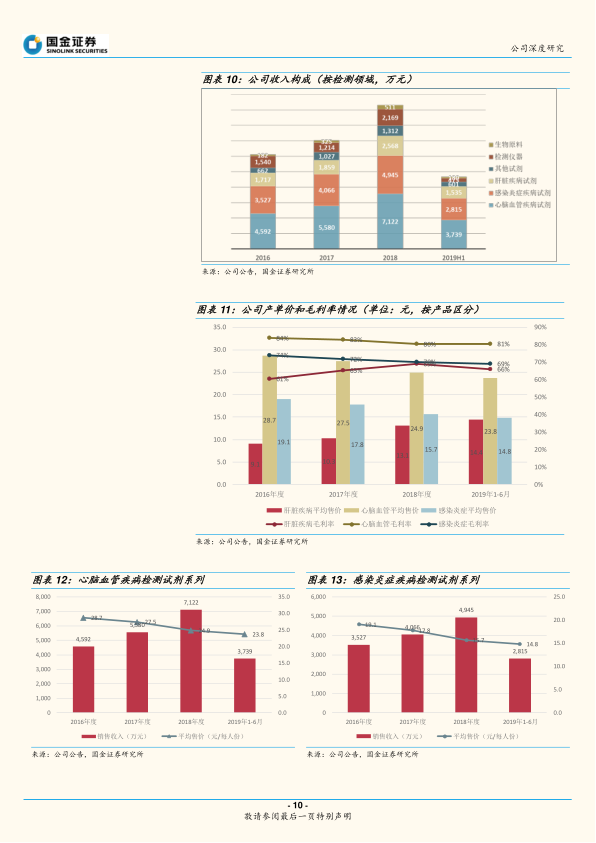

热景生物的产品主要应用于心脑血管、感染炎症和肝病三大疾病领域。

- 心脑血管疾病检测试剂系列:主要包括NT-proBNP、Lp-PLA2和cTnI检测试剂。公司自2017年下半年开始推广基于化学发光技术的心脑血管疾病检测试剂,销量有所提升。然而,受国家医保控费和市场竞争影响,近年来该领域产品平均单价呈下行趋势,例如2018年平均售价为24.9元/人份,2019年上半年为23.8元/人份。

- 感染炎症疾病检测试剂系列:主要包括PCT、IL-6和CRP检测试剂。公司于2017年下半年开始推广基于化学发光技术的感染炎症疾病检测试剂,带来了明显的增量。但由于销售产品结构调整(PCT检测占比下行)和市场竞争加剧,平均售价也呈现下降趋势,2018年平均售价为15.7元/人份,2019年上半年为14.8元/人份。

- 肝脏疾病检测试剂系列:主要包括GP73、AFP-L3和HBV-LP检测试剂。公司在前两项产品上具有较强的技术优势和定价能力。2017年,基于上转发光技术的GP73销量提升,带动肝脏疾病检测试剂平均售价上涨。2018年,基于化学发光技术的AFP-L3%销量增加,由于其售价较高,进一步提升了肝脏疾病检测试剂的平均售价,2018年平均售价为13.1元/人份,2019年上半年为14.4元/人份。

总体来看,2018年肝脏疾病产品收入为2567.87万元,心脑血管疾病产品收入为7122.02万元,感染炎症疾病产品收入为4945.02万元。

上转发光:核心支柱面临价格压力

上转发光产品是公司业绩核心支柱,2018年单价下滑影响增长

免疫诊断是全球和国内体外诊断市场最大的细分领域之一。热景生物率先在国内完成上转发光技术(UCP)的产品化和临床应用,该技术在POCT领域实现了精准定量检测,具有高敏感性、强样本耐受性、结果可长久保存等优点。公司目前拥有上转发光和化学发光相关检测试剂40种,涵盖心脑血管疾病、肝病进程健康管理、肿瘤标志物以及感染系列等疾病种类。

上转发光技术产品是公司核心产品,收入占比较高。然而,近年来受国家医保控费政策(如黑龙江、吉林、辽宁、河南等地收费项目物价统一下调10%,湖北武汉下调8%)和市场竞争加剧影响,2018年上转发光试剂每人份平均价格下行较为明显。2018年上转发光产品收入为10624万元,同比增长5.3%,增速有所放缓。2019年上半年,上转发光技术试剂产品平均销售单价较上年略有下降,但降价趋势已放缓,达到相对稳定水平。

为应对市场变化,公司积极优化成本结构。2016年6月,公司研发的UPT-3A-1800仪器获得医疗器械注册证,该仪器采用光电耦合(CCD)技术原理,生产成本较之前大幅下降约50%。通过探索零部件自行组装模式,单位生产成本进一步降低50%以上,达到约6000元/台。仪器生产成本的大幅下降和故障率的降低,为公司加大在基层医疗机构的投放力度提供了基础,以适应分级诊疗的发展形势。

化学发光:新兴增长点与特色产品

化学发光产品接棒成长,肝癌三联检产品有特色

化学发光免疫分析技术(CLIA)已成为免疫诊断市场的主流技术,国内市场规模庞大且增长迅速。热景生物采用磁微粒碱性磷酸酶化学发光技术,通过持续研发,已获批MQ60小型、MQ60 plus中型、C2000大型全自动化学发光免疫分析仪等多个机型。其中,C2000全自动化学发光免疫分析仪是高通量设备,每小时可完成150个测试,具备18个试剂位和60个样本位。

2018年底,C2000获批上市,公司加大了市场开拓力度,销售人员增加,化学发光仪器投放力度进一步加大。目前,公司已拥有磁微粒化学发光试剂注册证书31项,另有40余项正在申请和研发中。尽管配套试剂数量与罗氏、雅培、西门子等国际巨头及国内新产业、安图生物、迈瑞医疗等行业领先企业相比仍有差距,但随着在研项目的逐步获批,产品竞争力将不断增强。2018年化学发光试剂销量为145万人份,销售额为3014万元,平均销售单价为20.76元/人份。

在公司化学发光产品线中,肝癌早诊项目具有较强的创新性和稀缺性,值得重点关注。我国肝癌筛查目前主要依赖肝脏超声和甲胎蛋白(AFP)检测,但单独使用AFP诊断早期肝癌的敏感性和特异性均不够理想。热景生物拥有国内首个、国际第二个具有完全独立自主知识产权的“肝癌早诊三联检产品”,包括甲胎蛋白(AFP)、甲胎蛋白异质体比率(AFP-L3%)和异常凝血酶原(DCP)。该三联检可提前3-27个月反映肝脏癌变,显著提高早期肝癌检出率,并已被列入《慢性乙型肝炎防治指南(2015年版)》等临床指南。虽然检测费用(约300元)高于单独检测AFP,但其在早期诊断、节约后期治疗费用、延长患者生命周期方面具有重要意义。2018年,AFP(化学发光法)销售额为361.15万元,AFP-L3%销售额为89.27万元,DCP销售额为65.48万元。

市场拓展与募投项目

联动销售占比较高,二三级医院销售占比较多

热景生物主要采取经销制,经销收入占比超过90%。公司的经销商主要分布在北京、吉林、上海、江苏、浙江等地。为促进销售,公司部分仪器采取“联动销售”模式,由公司提供给经销商,经销商再投放至终端医疗机构,通过后续试剂销售盈利回收成本。截至2019年6月末,公司“联动销售”模式下在终端客户投放的仪器为3581台。

在终端覆盖方面,公司销售的终端医疗机构数量逐年递增,从2016年的1480家增至2019年上半年的2346家。其中,三级医院和二级医院是主要的终端客户,合计占比超过70%,约90%的试剂销往这两类医院。这表明公司产品主要面向中高端医疗市场。

募投项目

公司首次公开发行1555万股人民币普通股并在科创板上市的申请已获批。本次发行价格为29.46元/股。募集资金扣除发行费用后,拟投入总额为29770.19万元的项目,包括生产基地和研发中心建设。其中,生产基地部分投资额为22835.86万元,研发中心投资额为6934.33万元。项目设计产能为年产1200万人份体外诊断试剂和850台配套仪器,这将显著提升公司的生产能力和研发实力,支持未来的业务增长。

总结

热景生物作为科创板首家IVD上市企业,凭借其独特的上转发光技术和快速发展的化学发光平台,在体外诊断市场占据一席之地。公司以POCT为核心,同时积极拓展中心实验室市场,产品覆盖肝病、心脑血管和炎症感染等关键疾病领域。尽管2019年上半年业绩面临短期压力,但公司在研发投入、技术创新(特别是肝癌三联检)和市场拓展方面的努力,预示着其未来增长的持续性和爆发力。IPO募集资金将进一步强化公司的生产和研发能力,为长期发展提供坚实基础。然而,公司仍需警惕市场竞争、政策降价以及技术和原材料依赖等风险,以确保其在快速变化的IVD市场中保持竞争优势并实现可持续增长。国金证券预测公司2019-2021年归母利润将分别同比增长2.5%、25.6%和24.5%,并给予对应2019年预测利润35倍估值,对应公司市值区间为17-24亿元。

微信扫一扫-立即使用

微信扫一扫-立即使用